VDSC cho rằng nếu giá cho thuê không sớm phục hồi, kết quả kinh doanh của PV Drilling sẽ chịu áp lực nặng nề.

Năm 2020, dưới tác động của đại dịch Covid-19, ngành dầu khí trải qua nhiều biến động mạnh thậm chí có thời điểm hợp đồng tương lai giá dầu giảm về mức âm. Giá dầu phục hồi lại sau đó tuy nhiên bình quân vẫn ở mức thấp đã ảnh hưởng không nhỏ đến hoạt động kinh doanh của các doanh nghiệp dầu khí trong đó PV Drilling cũng không ngoại lệ.

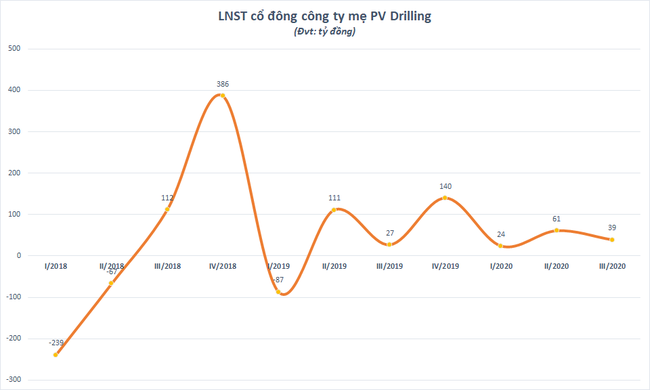

Tuy nhiên, nhiều yếu tố thuận lợi từ số lượng đến giá cả cho thuê đã kéo kết quả kinh doanh của PV Drilling vượt kỳ vọng. PV Drilling kết thúc quý 3/2020 với doanh thu đạt 1.271 tỷ đồng, lợi nhuận sau thuế 39 tỷ đồng, lần lượt tăng 19% và 43% so với cùng kỳ năm ngoái.

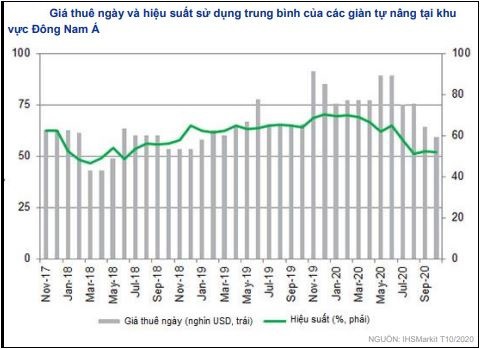

Trong kỳ, số lượng giàn khoan thuê tăng (1,7 giàn trong quý 3/2020, trong khi cùng kỳ năm 2019 không có giàn khoan thuê). Đơn giá cho thuê giàn khoan tự nâng cũng tăng 4,2% so với cùng kỳ bù đắp lại hiệu suất sử dụng giàn khoan tự nâng sở hữu chỉ đạt 55% giảm so với con số 91% hồi quý 3/2019. Lợi nhuận từ các công ty liên doanh tăng trong khi trích lập dự phòng phải thu khó đòi giảm so với quý 3 năm ngoái.

Tính chung 9 tháng đầu năm, PV Drilling đạt 4.370 tỷ đồng doanh thu và 125 tỷ đồng lợi nhuận sau thuế cổ đông công ty mẹ, tăng 156% và thực hiện được 184% chỉ tiêu năm 2020. Kết quả vượt chỉ tiêu do đặt kế hoạch thận trọng trước diễn biến khó lường của dịch bệnh.

VNDirect dự báo lợi nhuận ròng của PV Drilling sẽ giảm 13% so với cùng kỳ trong năm 2020, chủ yếu do biên lợi nhuận gộp giảm 2,8% trong bối cảnh dịch Covid-19 làm phát sinh thêm chi phí.

Năm 2021 được dự báo sẽ tiếp tục là một năm tiềm ẩn nhiều rủi ro khó lường đối với ngành dầu khí. Nhu cầu đi lại sụt giảm, sức tiêu dùng kém do giảm thu nhập, đình trệ các hoạt động sản xuất công nghiệp do giãn cách xã hội là ba trong số nhiều lý do ảnh hưởng lên triển vọng ngành dầu khí toàn cầu.

Triển vọng giá dầu trong trung và dài hạn tương đối u ám. Kỳ vọng về nhu cầu dầu khí toàn thế giới vốn đã không khả quan trước thời điểm bùng phát dịch do dư cung và chiến tranh thương mại lại càng trở nên tiêu cực hơn do tác động của Covid-19. Theo dự báo của nhiều tổ chức kinh tế – tài chính thế giới, giá dầu 2021 nhiều khả năng dao động quanh mức 40-50USD/thùng.

Theo Chứng khoán VDSC, hoạt động thượng nguồn kém sôi động với số lượng dự án mới không nhiều do triển vọng nhu cầu thế giới khó dự đoán. Điều này khiến các doanh nghiệp thượng nguồn không đẩy mạnh triển khai các dự án thăm dò và khai thác mới. Giải ngân trong tương lai nhiều khả năng giảm, kéo theo backlog của các doanh nghiệp xây lắp dầu khí.

Thêm vào đó, sản lượng dầu thô và khí khai thác nội địa sẽ gặp khó khăn trong tăng trưởng dài hạn. Sản lượng khai thác cũng được dự phóng giảm trong năm 2021. Fitch Solutions dự báo sản lượng dầu thô năm 2021 của Việt Nam sẽ giảm 4% dựa trên kế hoạch 5 năm của PVN tập trung vào cải thiện hiệu quả hoạt động thay vì tăng quy mô khai thác.

Theo VDSC, dịch vụ giếng khoan sẽ tạm thời là trụ đỡ cho lợi nhuận của PV Drilling trong ngắn hạn khi hoạt động cốt lõi là cho thuê giàn khoan vẫn gặp nhiều khó khăn.

Triển vọng nhu cầu dầu thô thế giới không chắc chắn do Covid-19 khiến giá cho thuê các giàn khoan gần như không đủ trang trải chi phí hoạt động. VDSC cho rằng PV Drilling sẽ tiếp tục lỗ ròng mảng này trong năm 2021 do giá cho thuê dự phóng giảm tại hầu hết các giàn khoan, mặc dù số ngày hoạt động xấp xỉ 2020.

Điểm sáng duy nhất của mảng này có lẽ là việc giàn TAD PV Drilling V sẽ bắt đầu chiến dịch khoan 6 năm trong năm 2021 với giá cho thuê đảm bảo một mức lợi nhuận nhất định, cũng như có dòng tiền trả nợ.

Trong khi đó, biên gộp của mảng dịch vụ giếng khoan có thể duy trì 16-17%, cộng thêm tăng trưởng doanh thu tương đối khả quan đã và đang đóng góp chính cho doanh nghiệp về lợi nhuận gộp.

Trong bối cảnh quy mô lợi nhuận ngày càng bị thu hẹp, cắt giảm chi phí và các khoản đột biến như bồi thường hợp đồng hoặc hoàn nhập dự phòng phải thu cũng là động lực tăng trưởng trong ngắn hạn.

VDSC cũng nhấn mạnh, tình hình kiểm soát dịch Covid nếu không cải thiện như kỳ vọng sẽ tiếp tục gây ra trì hoãn cho các chiến dịch khoan, có thể gây ảnh hưởng nặng nề lên nguồn công việc cũng như giá cho thuê của PV Drilling.

Chào giá của các giàn Jackup trên thế giới hiện đang giảm khoảng 13-20% so với cùng kỳ. Giá hiện tại của PV Drilling đã khiến mảng cung cấp giàn khoan lỗ hoạt động, nếu giá cho thuê không sớm phục hồi, kết quả kinh doanh của công ty sẽ chịu áp lực nặng nề.

{kind=link}

Trong khi đó, VNDirect kỳ vọng hiệu suất sử dụng các giàn tự nâng sở hữu sẽ cải thiện lên mức 80% trong năm 2021 trong kịch bản tích cực nhất với nhiều cơ hội việc làm tại thị trường nội địa như: phát triển mỏ Tê Giác Trắng, thẩm định mỏ Kèn Bầu, các chương trình khoan của Hoàng Long JOC, Cửu Long JOC, JVPC…

CTCK này dự báo doanh thu của PV Drilling giảm 9% so với cùng kỳ do giá thuê ngày trung bình thấp hơn (60.000 USD). Tuy nhiên, lợi nhuận ròng sẽ tăng 19% so với cùng kỳ, chủ yếu nhờ vào sự hoạt động trở lại của giàn TAD từ tháng 7/2021, giúp giảm lỗ so với giai đoạn dừng hoạt động năm 2017-2019.

THANH HÀ

Nguồn: bizlive.vn