Với những nguyên nhân khác nhau, các Bluechips “tên tuổi” như VNM, SAB, GAS,… lại có diễn biến kém khả quan hơn nhiều so với VN-Index.

Sau cú “sale off” trên diện rộng cuối tháng 1/2021, thị trường chứng khoán Việt Nam đã có nhịp tăng đầy ấn tượng. VN-Index vượt đỉnh lịch sử thành công và đang tiếp tục hướng đến những mục tiêu cao hơn.

Dòng tiền không ngừng đổ vào thị trường với thanh khoản lên trên dưới 20.000 đồng mỗi phiên kéo hàng loạt cổ phiếu lập đỉnh mới. Tuy nhiên, đâu đó vẫn còn những cái tên bị bỏ lại phía sau trong đó có những Bluechips đáng chú ý như VNM, SAB, GAS,…

Cổ phiếu VNM của CTCP Sữa Việt Nam (Vinamilk) là một trong những cái tên được nhắc đến nhiều nhất trong thời gian qua nhưng đáng tiếc lý do lại đến từ việc cổ phiếu này liên tục tục trượt dài về vùng đáy 1 năm.

Từ đầu năm 2021, VNM gần như chỉ giữ xu hướng giảm và hiện đã rơi xuống dưới 89.500 đồng/cổ phiếu, thấp hơn gần 23% so với thời điểm cách đây 5 tháng. Hiện Vinamilk vẫn thuộc top doanh nghiệp giá trị nhất sàn chứng khoán với vốn hóa vào khoảng 187.051 tỷ đồng (~8,13 tỷ USD) tuy nhiên vị thế này đang bị lung lay dữ dội trước sự vươn lên của mạnh mẽ của các cổ phiếu ngân hàng.

Một trong những yếu tố nhấn chìm “con tàu” VNM đến từ sự tháo chạy của khối ngoại. Theo thống kê kể từ đầu năm 2021, VNM chính là cổ phiếu bị bán ròng mạnh nhất trên thị trường với giá trị hơn 6.000 tỷ đồng.

Đáng chú ý, khối ngoại bán ròng hầu hết là những quỹ chủ động vốn đã nắm giữ VNM khá lâu với quan điểm đầu tư dài hạn nhờ định giá và tiềm năng của Vinamilk tuy nhiên “gã khổng lồ” ngành sữa dường như đang có dấu hiệu chững lại.

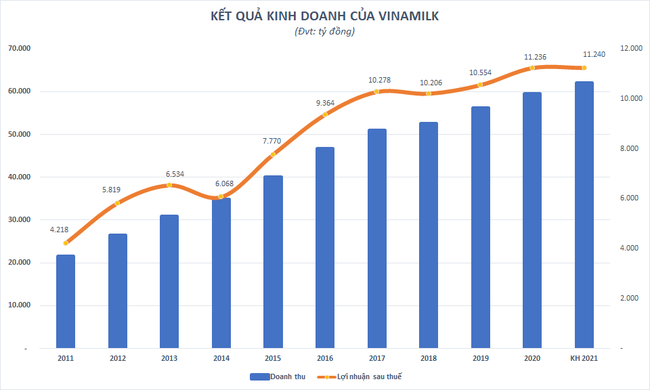

Tốc độ tăng trưởng kép về doanh thu và lợi nhuận giai đoạn 2018-2020 chỉ lần lượt ở mức 4% và 3%. Con số này khiêm tốn hơn rất nhiều so với mức 13% và 14% trong giai đoạn 2011-2017 trước đó, thời kỳ bứt phá giúp của Vinamilk chiếm lĩnh thị phần và vươn lên dẫn đầu ngành sữa Việt Nam.

Năm 2021, Vinamilk lên kế hoạch kinh doanh rất thận trọng với mục tiêu doanh thu thuần 62.160 tỷ đồng, tăng 4,1% so với cùng kỳ trong khi chỉ tiêu lợi nhuận sau thuế dự kiến đi ngang ở mức 11.240 tỷ đồng.

Ngay trong quý đầu tiên, Vinamilk đã tăng trưởng âm với doanh thu thuần đạt 13.190 tỷ đồng, và lợi nhuận sau thuế 2.597 tỷ đồng, lần lượt giảm gần 7% và 6,5% so với cùng kỳ.

Bà Mai Kiều Liên, Tổng Giám đốc Vinamilk chia sẻ tại Đại hội đồng cổ đông thường niên 2021 “Công ty trình kế hoạch thận trọng vì chưa biết được tình hình tương lai thế nào, chỉ có thể chắc chắn và vững tin xây dựng kế hoạch khi Việt Nam có miễn dịch cộng đồng. Có những nơi tưởng chừng như yên ổn nhưng giờ lại không yên ổn tí nào, ví dụ như Ấn Độ, Campuchia, Lào… Khi chưa có miễn dịch cộng đồng thì yên ổn chỉ là tạm thời”.

Rõ ràng, với một doanh nghiệp có quy mô lớn như Vinamilk, việc trở lại đà tăng trưởng ở mức 2 chữ số là câu chuyện không dễ dàng đặc biệt trong bối cảnh đại dịch Covid-19 đang ảnh hưởng không nhỏ đến tiêu thụ nội địa cũng như khả năng mở rộng thị trường xuất khẩu.

Một Bluechips “tên tuổi” cũng đang đứng ngoài cuộc chơi thời gian qua là cổ phiếu SAB của CTCP Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco). Cổ phiếu này đã giảm gần 25% so với mức đỉnh từ đầu năm và hiện đang giao dịch quanh vùng đáy 1 năm với 154.900 đồng/cổ phiếu.

Trên thực tế, cổ phiếu SAB đã đánh mất phong độ kể từ sau thương vụ thoái vốn “đình đám” cuối năm 2017 khi ThaiBev đã rót 4,8 tỷ USD để mua cổ phần kiểm soát 53,59% của nhà sản xuất bia lớn nhất Việt Nam. Kể từ đó đến nay, thị giá SAB đã giảm hơn một nửa tương ứng vốn hóa thị trường “bốc hơi” gần 4,5 tỷ USD.

Có thể dễ dàng nhận thấy, cổ phiếu SAB đang thiếu động lực rõ ràng trong bối cảnh kết quả kinh doanh chịu nhiều ảnh hưởng tiêu cực từ dịch Covid-19 và Nghị định 100 về phòng chống tác hại của rượu bia (có hiệu lực từ 1/1/2020).

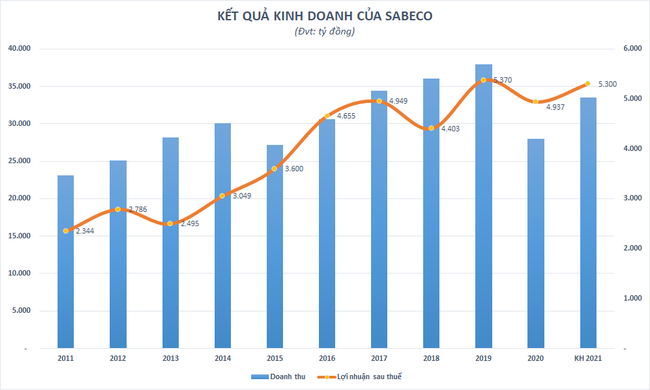

Trong số các ngành hàng tiêu dùng nhanh, nhu cầu bia bị ảnh hưởng tiêu cực hơn cả bởi Covid-19 trong giai đoạn từ tháng 1 đến tháng 9/2020, tương ứng giảm 3,6%/22,9%/11,9% so với cùng kỳ trong quý 1-3/2020. Doanh số năm 2020 của Sabeco cũng theo đó sụt giảm tới hơn 26% so với cùng kỳ, xuống mức 27.961 tỷ đồng.

SSI Research đánh giá ngành bia sẽ phục hồi trong năm 2021 tuy nhiên vẫn cần nhiều thời gian hơn để trở về mức trước Covid-19 bởi sự nhạy cảm với dịch bệnh.

Trong khi đó, lãnh đạo Sabeco cho rằng thị trường bia năm 2021 sẽ tiếp tục chịu ảnh hưởng nặng nề từ dịch bệnh Covid-19 và những quy định khắt khe của Chính phủ. Dịch Covid-19 gây ra thiệt hại ngắn hạn và Luật phòng chống tác hại rượu bia lại có ảnh hưởng trong dài hạn.

Dù vậy, công ty vẫn đặt mục tiêu tăng trưởng tương đối khả quan năm 2021 với chỉ tiêu doanh thu 33.491 tỷ đồng và lợi nhuận sau thuế gần 5.300 tỷ đồng, lần lượt tăng 20% và 7% so với năm 2020.

Ban lãnh đạo của Sabeco cho biết, công ty sẽ đầu tư nhiều hơn, dự kiến phần trăm chi phí quảng cáo tiếp thị trên doanh thu của SAB sẽ tăng lên. Chiều ngược lại, Công ty sẽ bù đắp khoản chi phí tăng này thông qua việc đẩy mạnh cải thiện hiệu quả hoạt động kinh doanh.

Được biết đến như “đầu tàu” của một trong những nhóm cổ phiếu có ảnh hưởng lớn nhất trên sàn chứng khoán là dầu khí, cổ phiếu GAS của Tổng Công ty Khí Việt Nam – CTCP (PV GAS) lại chưa thể hiện được vai trò dẫn dắt trong thời gian qua.

Cổ phiếu này biến động khá mạnh từ đầu năm 2021 với nhiều phiên tăng, giảm có biên độ lớn. Sau cú trượt chân hồi cuối tháng 1, GAS đã nhanh chóng phục hồi trở lại vùng giá cũ trước khi điều chỉnh khá sâu về mức 84.100 đồng/cổ phiếu như hiện nay.

Thực tế, thị giá GAS hiện tại mới chỉ tương đương vùng giá thời điểm trước khi dịch Covid-19 bùng phát vào giữa tháng 2/2020 và còn cách rất xa so với đỉnh lịch sử đạt được hồi đầu năm 2018 dù giá dầu thế giới vẫn duy trì xu hướng tăng khá tích cực.

{kind=link}

Sau cú giảm lịch sử xuống mức âm trong đợt bùng phát dịch Covid-19 hồi quý đầu năm 2020, giá dầu thô thế giới đang dần hồi phục trước triển vọng mới về kinh tế sau khi dịch bệnh được kiểm soát cũng như động thái tiếp tục kiềm chế nguồn cung của các nhà sản xuất. Xu hướng này được tiếp diễn trong những tháng đầu năm 2021, giá dầu Brent đã tăng từ mức 49,86 USD/thùng bình quân tháng 12/2020 lên 65,63 USD/thùng bình quân tháng 3/2021.

Dù vậy, “đại gia” ngành khí lại bất ngờ tăng trưởng âm trong quý 1/2021 với lợi nhuận sau thuế thuộc về cổ đông công ty mẹ lại sụt giảm 13% so với cùng kỳ, xuống 2.030 tỷ đồng do sản lượng khí khô tiêu thụ quý 1 năm nay giảm 354 triệu m3 (tương đương giảm 16%) so cùng kỳ.

Năm 2021, PV GAS đạt mục doanh thu 70.169 tỷ đồng, tăng 9% so với thực hiện 2020 tuy nhiên chỉ tiêu lợi nhuận sau thuế lại giảm 12% xuống 7.036 tỷ đồng, thấp nhất trong 9 năm trở lại đây (kể từ 2012). Các chỉ tiêu này được xây dựng dựa trên phương án giá dầu Brent 45 USD/thùng và tỷ giá 23.500 đồng.

Ban lãnh đạo PV GAS cho biết, bên cạnh một số thuận lợi năm 2021 vẫn còn không ít khó khăn như việc xuất hiện đơn vị ngoài Tập đoàn cung cấp LNG là Công ty Năng lượng Hải Linh. Chưa kể, số sự cố thiết bị gây gián đoạn cấp khí hoặc dừng cấp khí từ phía thượng nguồn ngày một tăng.

Bên cạnh đó, các chi phí cũng gia tăng, cộng với thị trường kinh doanh LPG trong nước có sự cạnh tranh quyết liệt về nguồn cung; giá LPG biến động bất thường khó dự đoán, rủi ro kinh doanh liên quan đến giá khá cao sẽ ảnh hưởng lớn.

Ngoài ra, những thông tin có thể hỗ trợ cho giá cổ phiếu như về việc thoái vốn tại các đơn vị thành viên mà cụ thể là PVGAS South và Petec vẫn còn bỏ ngỏ. Tổng Giám đốc PV GAS nhấn mạnh kế hoạch thoái vốn của một doanh nghiệp có Nhà nước sở hữu phải cần sự phê duyệt của cơ quan thẩm quyền. Công ty vẫn cố gắng để thoái vốn theo đúng tiến độ đề ra, song thực tế hoàn thành vào lúc nào, với giá nào còn phụ thuộc vào thị trường và nhiều yếu tố khác.

THANH HÀ

Nguồn: bizlive.vn