SSI Research cho rằng, doanh thu các cửa hàng Bách Hóa Xanh có thể bị gián đoạn và ở mức thấp khi bắt đầu nâng cấp cửa hàng ở các tỉnh.

Báo cáo mới phát hành của CTCP Đầu tư Thế giới di động (mã MWG) cho biết, tháng 2/2020 doanh thu của MWG đạt khoảng 10.500 tỷ đồng. Như vậy, tổng doanh thu 2 tháng đạt hơn 21.500 tỷ đồng, tăng gần 5% so với cùng kỳ 2020.

Trong đợt bùng phát dịch Covid lần này, có gần 100 cửa hàng Thế giới di động và Điện máy xanh nằm trong các khu vực bị phong tỏa hoặc thực hiện giãn cách xã hội phải đóng cửa hoặc hạn chế số lượng khách hàng được phục vụ. Điều này cũng ảnh hưởng đến hoạt động kinh doanh của TGDĐ/ĐMX trong mùa cao điểm.

Tổng doanh số của Thế giới di động và Điện máy xanh trong tháng 2 đạt hơn 8.800 tỷ đồng, lũy kế 2 tháng đầu năm xấp xỉ cùng kỳ năm trước.

Trong tháng 2, chuỗi Điện máy xanh tiếp tục mở thêm 21 cửa hàng mới. Điện máy xanh đã có 388 cửa hàng và đang theo đúng tiến độ để đạt mốc 1.000 cửa hàng vào cuối năm nay.

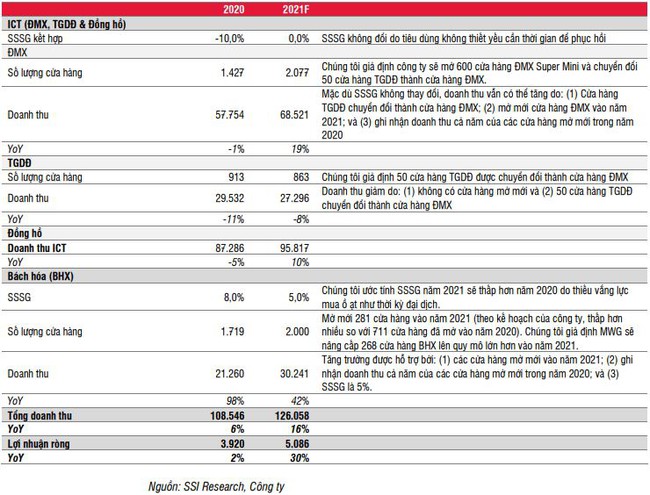

Với 1.756 cửa hàng và kênh Bách hóa xanh online, chuỗi BHX ghi nhận doanh thu khoảng 3.900 tỷ cho 2 tháng đầu năm, tăng 50% so với cùng kỳ. Bách hóa xanh chỉ hoạt động 20/28 ngày trong tháng 2.

Chuỗi Bách hóa xanh dự kiến có hơn 2.000 cửa hàng, trong đó có hơn 500 cửa hàng diện tích lớn 500m2 vào cuối năm 2021. Công ty sẽ duy trì tốc độ mở mới trung bình khoảng 30 cửa hàng/tháng để tập trung nâng cấp cửa hàng 500m2 và cải thiện biên lợi nhuận.

Báo cáo của SSI Research nhận định, doanh thu có thể bị gián đoạn và ở mức thấp khi bắt đầu nâng cấp cửa hàng Bách Hóa Xanh ở các tỉnh. Do đó, SSI Research đã điều chỉnh dự phóng doanh thu năm 2021 giảm 10% còn 126.000 tỷ đồng và lợi nhuận ròng giảm 3% còn 5.086 tỷ đồng. Dù vậy, mức tăng trưởng doanh thu và lợi nhuận của MWG vẫn ở mức cao, tương ứng 16% và 30% so với năm trước.

{kind=link}

Bên cạnh mô hình cửa hàng lớn hiện tại (500 m2), MWG đang thử nghiệm mô hình siêu thị đa tầng (multi-storey format) cho các khu vực đông dân cư hơn. Cửa hàng thử nghiệm đầu tiên đặt tại Quận 1, TP.HCM. SSI Research cho rằng mô hình này cùng với việc có nhiều mặt bằng để thuê, sẽ giúp MWG tăng cường sự hiện diện tại các thành phố lớn, đây là điều chưa làm được trong 5 năm qua.

Theo SSI Research, tỷ suất lợi nhuận gộp mảng bách hóa có thể tăng tăng ít nhất 2% thông qua đàm phán lại với các nhà cung cấp; cải thiện quy trình thu mua thực phẩm tươi sống và thúc đẩy đa dạng sản phẩm thương hiệu riêng. Hiện tại, các sản phẩm thương hiệu riêng/độc quyền/OEM chiếm 8% doanh thu hàng bách hóa và ban lãnh đạo dự kiến con số này sẽ là ~ 30% vào cuối năm 2021.

Bên cạnh đó, MWG đang thử nghiệm các biện pháp cắt giảm chi phí nhân viên (hiện chiếm khoảng 9% tổng doanh thu) thông qua việc điều chỉnh quy trình hoạt động tại các cửa hàng để giảm số lượng nhân viên. Nếu thành công, MWG có thể áp dụng chính sách này từ tháng 7/2021.

Superapp (gộp cả ba nền tảng trực tuyến vào một ứng dụng) cũng đã bị trì hoãn do MWG cần thêm thời gian để cải thiện các kênh online hiện có. Công ty sẽ tập trung vào việc triển khai các kế hoạch mới khác (ĐMX Supermini, cửa hàng BHX quy mô lớn và những kế hoạch khác), thay vì đốt tiền để thu hút thêm người dùng vào ứng dụng. Ngoài ra, MWG đang nghiên cứu khả năng tạo ra một nền tảng thương mại điện tử trong dài hạn.

Với mảng ICT bao gồm Điện Máy Xanh (ĐMX) và Thế Giới Di Động (TGDĐ), MWG đang thử nghiệm một số ý tưởng như chính sách giá kép mới, phân phối cho các cửa hàng nhỏ lẻ.

Chính sách giá kép mới đã được thử nghiệm vào tháng 2/2021 trên quy mô nhỏ với chiến lược không để khách hàng chuyển từ mua sắm offline sang online bằng cách giảm dịch vụ cho mua hàng online, đi kèm với giá bán rẻ hơn; không ghi nhận hoa hồng cho nhân viên bán tại cửa hàng đối với các giao dịch trực tuyến, để khuyến khích nhân viên giữ chân khách hàng mua sắm offline thay vì chuyển họ sang mua sắm online; chỉ cung cấp dịch vụ giao hàng tại một số khu vực đối với mua sắm online; và chỉ giảm giá trực tuyến đối với một số sản phẩm.

Theo SSI Research, chiến lược này (chưa từng triển khai từ năm 2018) có thể sẽ giúp MWG duy trì khả năng cạnh tranh trong bối cảnh cạnh tranh gay gắt với những công ty thương mại điện tử. Với thị phần hiện tại và khả năng đàm phán với các nhà cung cấp cao hơn nhiều so với năm 2018, lần này MWG có thể đưa ra mức chiết khấu hấp dẫn hơn so với trước đây.

Cùng với việc triển khai ĐMX Supermini, MWG kỳ vọng thị phần điện thoại di động và hàng điện máy có thể tiếp tục tăng lên 50-55% và 55-60% vào cuối năm 2022.

Ngoài ra, công ty cũng có kế hoạch cải thiện biên lợi nhuận gộp thông qua tăng cường sản phẩm thương hiệu riêng/OEM/ độc quyền. Nhóm sản phẩm này có biên lợi nhuận gộp cao hơn và chiếm khoảng 15% tổng doanh thu mảng ICT. Công ty đặt mục tiêu nâng con số này lên 30% vào cuối năm 2021, giúp tăng biên lợi nhuận gộp mảng ICT.

THANH HÀ

Nguồn: bizlive.vn