SSI Research kỳ vọng biên lợi nhuận của BCM được duy trì mức cao hơn 43% kể từ năm 2022 khi áp dụng khung giá đất mới tại Bình Dương cho giai đoạn 2020-2024.

Trong báo cáo cập nhật mới nhất, SSI Research ước tính doanh thu quý 4/2021 của Tổng Công ty Đầu tư và phát triển Công nghiệp – CTCP (Becamex IDC – mã BCM) có thể đạt 2.787 tỷ đồng, tăng 9,4% và lợi nhuận sau thuế đạt 1.163 tỷ đồng, tăng 34,1% so với cùng kỳ năm trước.

Doanh thu bất động sản dân dụng và KCN ước đạt 2.381 tỷ đồng, tăng 33,5% chủ yếu nhờ ghi nhận một phần từ doanh thu bán đất nền ở thành phố mới Bình Dương cho Capital Land (tổng diện tích chuyển nhượng đạt 18,9 ha, giá trị là 242 triệu USD) và khu tái định cư như Bàu Bàng.

Đồng thời, BCM ghi nhận cho thuê 25 ha tại KCN Bàu Bàng mở rộng với giá thuê trung bình đạt 120 USD/m2/chu kỳ thuê cho các nhà đầu tư đã ký MOU trước đó. Biên lợi nhuận gộp dự kiến đạt mức 69% cao hơn 5% so với cùng kỳ nhờ giá bán đất nền tăng và giá thuê KCN tăng.

Lợi nhuận từ công ty liên doanh, liên kết ước đạt 222 tỷ đồng, giảm 51% so với cùng kỳ chủ yếu do lợi nhuận ròng của VSIP dự báo giảm hơn 40% do nhu cầu thuê đất từ các nhà đầu tư mới giảm do dịch COVID-19.

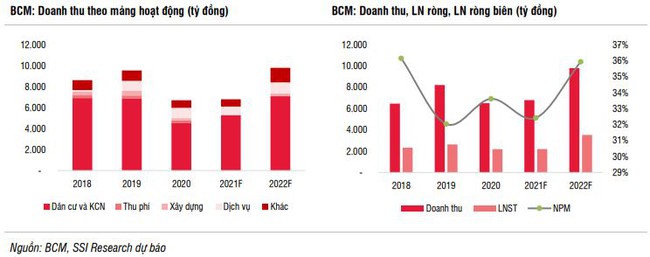

Tính chung cả năm 2021, SSI Research ước tính BCM có thể đạt 6.790 tỷ đồng doanh thu và 2.201 tỷ đồng lợi nhuận sau thuế, tương ứng giảm 16,5% và tăng nhẹ 1%. Biên lợi nhuận gộp dự báo tăng lên 56% chủ yếu do giá bán đất tại thành phố mới Bình Dương và giá thuê các khu công nghiệp tăng. Lợi nhuận từ công ty liên doanh/ liên kết ước đạt 962 tỷ đồng, giảm 11,4% so với năm trước chủ yếu từ VSIP.

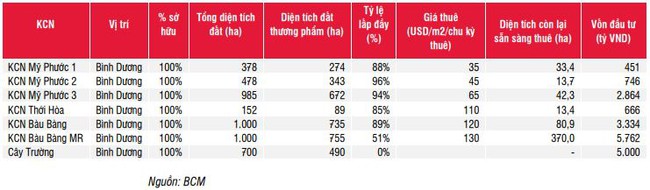

Với vị thế “ông trùm” trong lĩnh vực phát triển khu công nghiệp, BCM có diện tích còn lại sẵn sàng cho thuê đạt 590 ha. Đồng thời, diện tích đất thương phẩm lên đến 648 ha tại Thành phố mới Bình Dương và các khu dân cư Bàu Bàng, Mỹ Phước kỳ vọng thanh khoản được cải thiện.

Biên lợi nhuận được kỳ vọng duy trì mức cao hơn 43% kể từ năm 2022 khi áp dụng khung giá đất mới tại Bình Dương cho giai đoạn 2020-2024. Liên doanh VSIP, Warburg Pincus dự báo đem lại lợi nhuận tích cực nhờ nhu cầu thuê đất và nhà xưởng phục hồi trở lại từ 2022.

SSI Research dự báo doanh thu năm 2022 của BCM đạt 9.797 tỷ đồng, tăng 44,2% và lợi nhuận sau thuế có thể đạt 4.209 tỷ đồng, tăng 56,3% so với cùng kỳ. Trong đó, Doanh thu KCN ước tăng 58,8% đạt 3.633 tỷ đồng, doanh thu từ mảng bất động sản dân dụng ước tăng 15,9% đạt 3.397 tỷ đồng và lợi nhuận từ công ty liên doanh liên kết ước đạt 1.001 tỷ đồng, cũng tăng 4% so với cùng kỳ.

{kind=link}

Mặt khác, BCM cũng phải đối mặt với những rủi ro đến từ tính thanh khoản của thành phố mới Bình Dương. Diện tích còn lại sẵn sàng bán tại TP mới hơn 150 ha trong khi phần lớn các giao dịch từ các công ty liên kết trong tập đoàn và Hanwa và có ít khách hàng cá nhân. Do đó, tính thanh khoản tại thành phố mới sẽ ảnh hưởng đến dòng tiền và chi phí vốn vay tại dự án trên.

Bên cạnh đó, việc hoàn thiện các thủ tục pháp lý tại Bình Dương chậm trễ có thể ảnh hưởng đến việc triển khai và bán hàng tại các dự án KCN mới của BCM như KCN Cây Trường và KCN Lai Hưng;

Ngoài ra, sau khi đáo hạn hơn 3.500 tỷ trái phiếu, BCM sẽ tiếp tục phát hành trái phiếu mới trong năm 2021 và 2022. SSI Research cho rằng tỷ lệ nợ vay vẫn ở mức cao trong khi các phương án phát hành tăng vốn chủ sở hữu đang gặp khó khăn sẽ ảnh hưởng đến việc triển khai các dự án mới của BCM trong tương lai.

THANH HÀ

Nguồn: bizlive.vn