Tiếp tục cập nhật vụ việc phản ánh Prudential giải quyết quyền lợi chưa thỏa đáng đối với chị Nguyễn Thị Linh Sơn, vừa nhận được thư phúc đáp về thắc mắc của chị Sơn liên quan đến Hợp đồng bảo hiểm nhân thọ số 73689941 mà chị đứng tên.

Theo thư từ Prudential đề ngày 8/11, công ty cho biết để đảm việc giải quyết quyền lợi bảo hiểm đến khách hàng một cách công bằng, khách quan và hợp lý, công ty bảo hiểm cũng như các doanh nghiệp bảo hiểm sẽ dựa vào thông tin hướng dẫn về y khoa từ cơ quan chức năng có thẩm quyền tại Việt Nam (Bộ Y tế) và quy định về điều khoản mỗi sản phẩm mà khách hàng tham gia để có quyết định giải quyết quyền lợi bảo hiểm phù hợp.

Theo yêu cầu của chị Sơn, công ty bảo hiểm thông tin đến khách hàng này về các quyết định của Bộ Y tế tại nhiều giai đoạn – là cơ sở để Prudential xem xét thẩm định giải quyết quyền lợi bảo hiểm với trường hợp khách hàng không may nhiễm COVID-19 như sau:

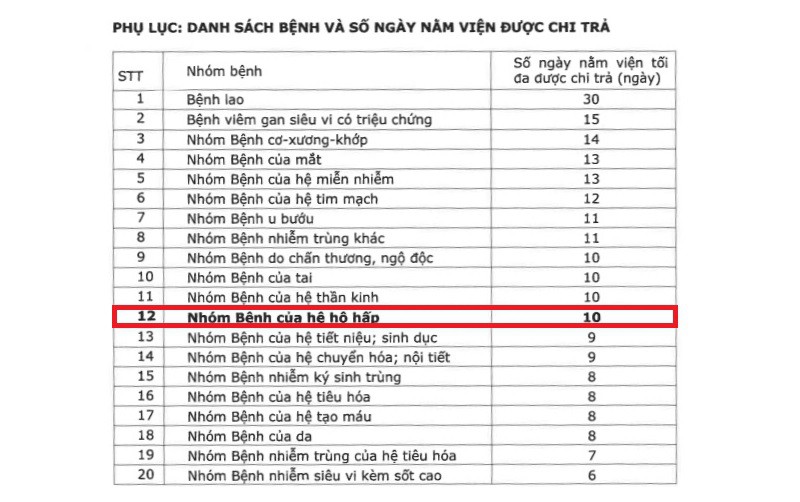

Đối với quyền lợi trợ cấp viện phí của sản phẩm bảo hiểm chăm sóc sức khỏe mà chị Sơn đang tham gia, Prudential cho biết sẽ trả số tiền bảo hiểm cho mỗi ngày nằm viện trong thời gian điều trị với tổng số ngày nằm viện được chi trả tối đa theo bảng “danh sách bệnh và số ngày nằm viện được chi trả” theo quy định điều khoản sản phẩm.

“Việc nhận định nhóm bệnh phù hợp hoàn toàn dựa theo các quyết định và hướng dẫn của Bộ Y tế cho đến thời điểm hiện tại. Mọi quyết định chi trả của prudential đưa ra cần có cơ sở và tuân theo nguyên tắc điều khoản của sản phẩm”, Prudential cho biết.

Phía bảo hiểm đề cập, qua email ngày 31/10 của chị Sơn gửi công ty bảo hiểm, chị Sơn cho biết đã điều trị tại Khoa hồi sức tích cực (ICU). Để công ty có đầy đủ chứng từ và cơ sở xem xét giải quyết quyền lợi bảo hiểm một cách đầy đủ và khách quan nhất, đồng thời, được sự ủy quyền của khách hàng tại thời điểm ký hợp đồng bảo hiểm, Prudential sẽ liên hệ Bệnh viện dã chiến thu dung để thu thập giấy xác nhận thời gian chị Sơn đã điều trị tại ICU.

Các viện dẫn khiên cưỡng

Chị Nguyễn Thị Linh Sơn cho biết đã nhận được thư phúc đáp nêu trên của Prudential về quyền lợi bảo hiểm theo hợp đồng của chị Sơn. Tuy nhiên, chị Sơn cho biết tiếp tục không đồng thuận với công ty bảo hiểm dù công ty đã đưa ra những quyết định của Bộ Y tế để viện dẫn cho việc cắt giảm quyền lợi của chị Sơn.

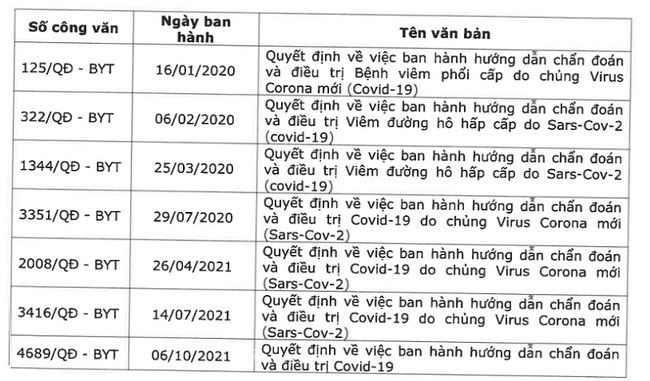

Chị Sơn cho rằng, ngay từ tiêu đề của những quyết định đã có sự thay đổi rất rõ rệt về tên gọi, từ quyết định 125/QĐ-BYT ban hành ngày 16/01/2020 với tiêu đề Quyết định về việc ban hành hướng dẫn chẩn đoán và điều trị bệnh viêm phổi cấp do chủng virus Corona mới (COVID-19) cho đến quyết định 3351/QĐ-BYT ban hành ngày 20/07/2020 với tiêu đề Quyết định về việc ban hành hướng dẫn chẩn đoán và điều trị COVID-19 do chủng Virus Corona mới (SarsCov-2).

“Bộ Y tế xác định có đến 80% người bệnh không bị viêm phổi nên đâu có lý do gì để gọi là viêm phổi cấp, hô hấp cấp một cách tùy tiện. Đây có lẽ cũng chính là lý do từ quyết định 3351 trở về sau đã thay các từ viêm phổi cấp trong các quyết định trước sang COVID-19”, chị Sơn cho biết.

Chị Sơn nêu thêm về cách điều trị cho bệnh nhân nhiễm COVID trong những ngày chị nằm viện. Theo đó, thời gian trước, khi 1 người bị nhiễm COVID-19 (F0) sẽ lập tức được đưa vào khu cách ly tập trung. Có những bệnh nhân ngạc nhiên vì nhiều ngày vào khu cách ly nhưng không được cấp phát thuốc để uống mà chỉ được nhận 1 viên Vitamin C. Người cách ly chỉ được các bác sĩ khuyến khích uống nhiều nước, chịu khó ăn để có sức khỏe, trấn an bệnh nhân…

Khi bệnh nhân nêu thắc mắc với bác sĩ thì được giải thích F0 được tách ra khỏi cộng đồng để tránh lây nhiễm cho những người xung quanh. Trừ các trường hợp nào bị virus Corona gây ra biến chứng làm tổn thương các cơ quan trong cơ thể thì mới được đưa sang khu điều trị. Việc đưa F0 vào khu cách ly tập trung nhằm 2 yếu tố là tránh lây nhiễm cho cộng đồng, xử lý kịp thời các tình huống virus gây ra biến chứng.

Với cách giải thích của các bác sĩ trong khu cách ly, chị Sơn cho rằng, virus Corona không thể là nhóm bệnh của hệ hô hấp được. Chị Sơn tin rằng các quyết định của Bộ Y tế không phải để khẳng định virus Corona là nhóm bệnh của hệ hô hấp mà chỉ để dùng trong trường hợp virus gây ra biến chứng, ngành y có hướng để điều trị cho bệnh nhân.

“Tôi rất lấy làm tiếc khi một công ty lớn như Prudential mà chỉ vì một khoản nhỏ của quyền lợi bảo hiểm đã đánh tráo khái niệm để cắt xén quyền lợi của khách hàng. Điều đáng tiếc nữa là chính nhân viên của công ty khi trao đổi với tôi việc xác định bệnh để cắt giảm quyền lợi của tôi là công ty có bác sĩ và bác sĩ của công ty xác định như thế”, chị Sơn đề cập.

Dù công ty bảo hiểm đã đưa ra các viện dẫn nhưng chị Sơn cho rằng vẫn thấy sự khiên cưỡng của các viện dẫn này vì tất cả các viện dẫn về các quyết định của Bộ Y tế đều không hề xác định COVID-19 là Nhóm bệnh của hệ hô hấp. Điều mong chờ của chị Sơn không còn chỉ là khoản quyền lợi đúng của việc chi trả bảo hiểm cho sự cố vừa qua của chị nữa.

“Điều mong chờ thêm của tôi hiện nay là khẩn thiết đề nghị mang tính chất bắt buộc rằng, công ty phải cung cấp cho tôi tên gọi cụ thể của từng loại bệnh theo từng nhóm bệnh mà quý công ty đã liệt kê trên phụ lục.

Tôi cần sự rõ ràng, minh bạch của công ty với đồng tiền tôi đã bỏ ra, không thể chấp nhận sự khiên cưỡng áp đặt để cắt giảm quyền lợi của tôi khi có sự cố xảy ra như thế này. Tôi không còn yên tâm về các hợp đồng bảo hiểm của tôi với quý công ty vì tuổi đời của tôi ngày càng cao, tôi sẽ không còn sáng suốt để nhận định nữa khi xảy ra những trường hợp như thế này, trong khi hợp đồng công ty chỉ nêu chung chung các nhóm bệnh bị loại trừ”, chị Sơn phản hồi lại phía bảo hiểm.

HUYỀN TRÂM

Nguồn: bizlive.vn

{kind=link}