Công ty Chứng khoán Phú Hưng (PHS) mới công bố báo cáo ngành bán lẻ với triển vọng tích cực. Tăng trưởng GDP Việt Nam đứng thứ 2 khu vực, IMF dự báo Việt Nam sẽ là nền kinh tế phát triển nhanh thứ hai trong ASEAN với GDP tăng 6,5% vào năm 2021, cao hơn mức trung bình toàn cầu là 6%, sau đó phục hồi lên 7,2% vào năm 2021. Chi tiêu hộ gia đình hồi phục sau COVID được kiểm soát tốt, theo Fitch Solutions tốc độ tăng trưởng chi tiêu hộ gia đình của Việt Nam vào năm 2021 dự báo là 7% so với cùng kỳ năm trước, tăng 0,8% điểm phần trăm so với năm ngoái.

Ngành bán lẻ có khả năng thích ứng nhanh với thay đổi thói quen mua sắm của người tiêu dùng, số lượng sản phẩm đa dạng của các nhà sản xuất trong nước.

PHS dự báo đại dịch COVID-19 vẫn còn diễn biến phức tạp và hiện Việt Nam vẫn chưa triển khai tiêm vaccine cho toàn dân, điều này ảnh hưởng tới sức mua của người tiêu dùng. Ngoài ra, thu nhập của một bộ phận người tiêu dùng bị sụt giảm do dịch Covid-19 vẫn chưa thể cải thiện trong ngắn hạn. Dù Fitch Solutions dự báo chi tiêu hộ gia đình tăng 7%YoY nhưng vẫn giảm so với trước đại dịch.

Do đó, PHS lên 2 kịch bản ước tính tốc độ tăng trưởng tổng doanh thu bán lẻ hàng hóa và dịch vụ. Cụ thể, kịch bản 1: Tiêm chủng vaccine toàn dân được triển khai trong quý 3, tốc độ tăng trưởng bán ngành lẻ Việt Nam có thể đạt 9.6%YoY. Trong khi đó, kịch bản 2 tiêm chủng vaccine toàn dân được triển khai trong quý 4, tốc độ tăng trưởng ngành bán lẻ Việt Nam có thể đạt 8%YoY.

Dẫn chứng các thương vụ như Vincommerce sáp nhập MSN, Central Group thâu tóm Nguyễn Kim, Central Group thâu tóm Big C…. PHS cũng cho biết, ngành bán lẻ Việt Nam hấp dẫn với các nhà đầu tư ngoại và các doanh nghiệp lớn trong ngành gia tăng thị phần thông qua M&A.

Cũng theo PHS, thị trường bán lẻ Việt Nam là một trong năm thị trường bán lẻ tiềm năng nhất châu Á và toàn cầu, tốc độ đô thị hóa vẫn còn thấp nhưng vẫn còn nhiều dư địa để tăng trưởng, các thành phố thứ cấp sẽ trở thành động lực tăng trưởng chính cho các doanh nghiệp bán lẻ thay vì các thành phố lớn.

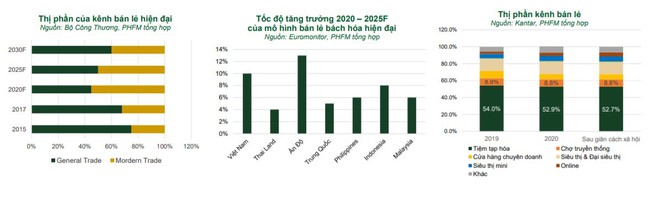

Mặc dù kênh bán lẻ truyền thống chiếm 74%, nhưng tốc độ tăng trưởng chỉ ở mức 1%, trong khi kênh bán lẻ hiện đại chiếm 26% thị phần nhưng đang tăng trưởng hai con số ở mức 11.8%/năm. v Kênh bán lẻ hiện đại sẽ “soán ngôi” kênh bán lẻ truyền thống trong thời gian tới. Cụ thể, tỷ trọng bán lẻ hàng hóa theo các loại hình phân phối hiện đại (trung tâm thương mại, siêu thị…) có thể đạt 50% vào năm 2025 và 60% vào năm 2030. v Tốc độ tăng trưởng số cửa hàng tiện lợi và siêu thị mini giai đoạn 2017-2021 cao nhất Đông Nam Á, khoảng 37.4%.

Thương mại điện tử duy trì sự tăng trưởng trong dài hạn, CAGR của thị trường điện tử có thể đạt 43% trong giai đoạn 2015-2025, quy mô thị trường thương mại điện tử Việt Nam có thể vươn lên vị trí top đầu Đông Nam Á, vượt Thái Lan năm 2025.

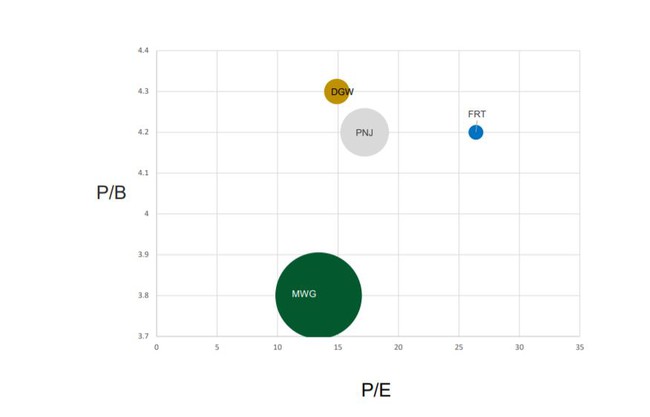

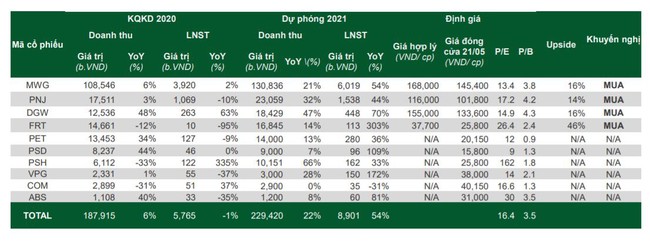

PHS thống kê các doanh nghiệp trong ngành bán lẻ như MWG, FRT, PNJ, DWG và đưa ra mức “giá hợp lý” đều cao hơn so với thị giá hiện tại.

Cụ thể, giá hợp lý được Phú Hưng đưa ra với MWG là 168.000 đồng/cổ phiếu, cao hơn 16% so với thị giá ngày 26/5. MWG chiếm hơn 50% và 40% thị phần bán lẻ điện thoại và điện máy với hơn 3.000 cửa hàng trên toàn quốc. MWG tiếp tục chuyển đổi một số cửa hàng TGDĐ sang cửa hàng ĐMX, mở cửa hàng g Supermini DMX mới; Nghiên cứu mở rộng chuỗi điện máy tại thị trường Indonesia.

Với chuỗi Bách hóa xanh, tăng trưởng doanh thu hai chữ số nhờ mô hình BHX “5 tỷ” và phát triển BHX trực tuyến, cải thiện biên lãi gộp để bù đắp chi phí khấu hao và chi phí chung.

Duy trì mức doanh thu ổn định và gia tăng thị phần chuỗi TGDĐ nhờ (1) Tăng cường các dịch vụ mới như trả góp, chuyển tiền, thu hộ,.. (2) Nâng tỷ trọng hàng công ty (nhãn hàng riêng, OEM, độc quyền) lên đến 30% nhằm giảm dần sự phụ thuộc vào các hãng; (3) Thử nghiệm mô hình bán hàng thông qua hơn 30,000 đại lý nhỏ lẻ; (4) Tận dụng diện tích ngoài sân của mỗi cửa hàng để bán xe đạp.

{kind=link}

Với PNJ, giá hợp lý 116.000 đồng/cổ phiếu, cao hơn 14% so với thị giá. PNJ nâng cao năng lực sản xuất thông qua việc mở phân xưởng thứ 2 tại Long Hậu, tạo nhiều sản phẩm mới đòi hỏi kỹ thuật gia công, chế tác cao hơn, thay thế được phần các sản phâm nhập khẩu. Công ty tiếp tục duy trì chiến lược tối hưu hóa hàng tồn kho trong năm 2021 nhờ hệ thống ERP, từ đó thiết kế và trưng bày sản phẩm theo nhu cầu của mỗi khách hàng ở từng vùng miền.

DWG có giá hợp lý được Phú Hưng đưa ra là 155.000 đồng/cổ phiếu với điểm nhấn đầu tư là mảng điện thoại di động gặt hái kết quả kinh doanh ấn tượng từ Xiaomi và Apple. Duy trì tốc độ tăng trưởng hai con số trong lĩnh vực Máy tính xách tay & Máy tính bảng nhờ phân phối nhiều sản phẩm giá cao hơn. Thúc đẩy mảng chăm sóc sức khỏe dự kiến sẽ tăng trưởng hai con số vào năm 2021 nhờ phân phối thuốc cơ xương khớp. Phát triển ngành hàng mới – thiết bị gia dụng (TV, điều hòa, tủ lạnh, máy giặt,..). Ngành hàng này dự kiến doanh thu khoảng hơn 1.000 tỷ trong năm 2021.

Cuối cùng là FRT, giá hợp lý 37.000 đồng/cổ phiếu, tăng 46% so với giá hiện tại. Kỳ vọng mảng ICT tăng trưởng trong vài năm tới nhờ (1) Xu hướng cao cấp hoá của người dùng; Hưởng lợi từ Nghị định 98/2020 tạo cơ hội lớn hơn cho các đại lý phân phối chính thức; và Dự án Chuyển đổi số và phát triển 5G của Chính phủ. Đẩy mạnh kế hoạch mở rộng chuỗi nhà thuốc Long Châu: Ban lãnh đạo vẫn cam kết tiếp tục mở rộng chuỗi dược phẩm và số lượng cửa hàng sẽ đạt hơn 200 cửa hàng vào cuối 2020 và 500 cửa hàng trong 2021.

BẢO VY

Nguồn: bizlive.vn