Không thể tiếp tục phá đỉnh lợi nhuận trong quý 3 đã khiến các cổ phiếu như HSG, NKG, SMC, TLH,… đồng loạt giảm nhiệt, trong khi “đầu tàu” HPG cũng chững lại dù lợi nhuận tiếp tục bứt phá.

Mùa báo cáo tài chính quý 3/2021 khép lại với hầu hết các doanh nghiệp Thép trên sàn tiếp tục ghi nhận lợi nhuận bứt phá so với cùng kỳ. Tuy nhiên, con số đã phần nào hạ nhiệt so với đỉnh đạt được trong quý trước do ảnh hưởng của đại dịch COVID-19 làm các chi phí gia tăng đáng kể trong kỳ.

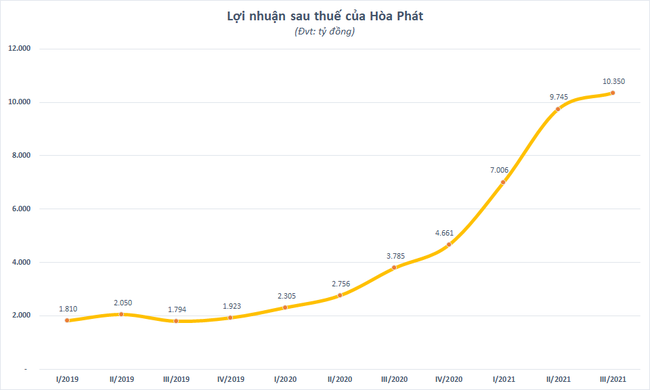

“Anh cả” Hoà Phát (mã HPG) là cái tên hiếm hoi trong ngành thép duy trì được lợi nhuận quý sau cao hơn quý trước. Quý 3/2021, Hòa Phát đạt 38.900 tỷ đồng doanh thu, tăng 56% so với cùng kỳ. Lợi nhuận sau thuế lần đầu vượt 10.000 tỷ đồng trong một quý và lập đỉnh mới với 10.350 tỷ đồng, gấp 2,7 lần so với quý 3/2020. Đây cũng là khoản lợi nhuận lớn thứ 2 toàn sàn chứng khoán trong quý 3 vừa qua.

Lũy kế 9 tháng, Hòa Phát ghi nhận doanh thu 105.800 tỷ đồng và lợi nhuận sau thuế 27.100 tỷ đồng, lần lượt tăng 60% và 200% so với cùng kỳ. Với kết quả đạt được, Tập đoàn đã vượt 45% kế hoạch lợi nhuận cả năm đề ra.

Sản lượng thép thô 9 tháng đạt 6,1 triệu tấn, tăng 50%; sản lượng bán hàng các sản phẩm thép đạt 6,3 triệu tấn, tăng 50%. Trong đó, thép xây dựng là 2,8 triệu tấn, tăng 12%; thép cuộn cán nóng 2 triệu; tôn 273.000 tấn, gấp 2,6 lần; ống thép giảm 12% xuống 498.000 tấn.

Từ quý cuối năm, Hòa Phát sẽ đầu tư lớn, bài bản vào ngành điện máy gia dụng để đón làn sóng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam. Mục tiêu của doanh nghiệp là trở thành thương hiệu điện lạnh, hàng gia dụng số 1 Việt Nam và hướng ra xuất khẩu.

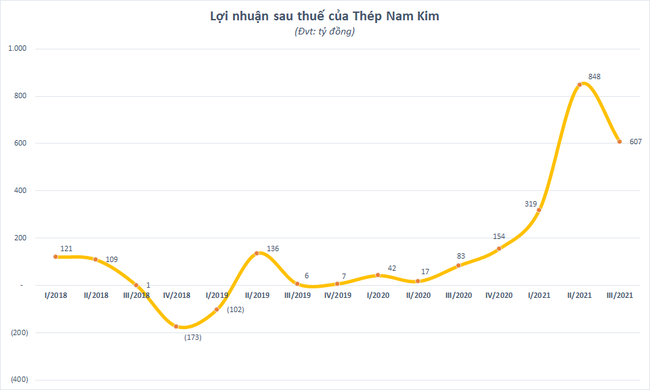

Quán quân tăng trưởng ngành thép quý trước là Thép Nam Kim (mã NKG) lại không thể tiếp tục phá đỉnh lợi nhuận trong quý 3 với lãi ròng 607 tỷ đồng, gấp 7,3 lần cùng kỳ nhưng thấp hơn 28% so với quý 2/2021.

Chia sẻ với chúng tôi về tình hình kinh doanh từ đầu năm nay, Chủ tịch Hồ Minh Quang cho biết NKG trong những năm qua, thị trường nội địa luôn chiếm khoảng 50% trong tổng sản lượng bán hàng. Tuy nhiên, do ảnh hưởng của dịch bệnh nên nhu cầu trong nước chưa thể phục hồi, do đó xuất khẩu chiếm tỷ trọng lớn hơn trong quý 3.

Luỹ kế 9 tháng, Thép Nam Kim ghi nhận doanh thu đạt 19.411 tỷ đồng, tăng 137% trong đó doanh thu xuất khẩu lên tới 12.749 tỷ đồng, gấp gần 4 lần cùng kỳ và gấp đôi doanh thu nội địa. Lợi nhuận sau thuế thu về 1.773 tỷ đồng, gấp 12 lần cùng kỳ năm trước. Thép Nam Kim đang xúc tiến dự án đầu tư mở rộng giai đoạn 1 để nâng công suất lên 1,6 triệu tấn vào năm 2023 và hướng đến thị trường cao cấp hơn, cụ thể là châu Âu và Mỹ.

Tương tự, Hoa Sen Group (mã HSG) cũng được hưởng lợi lớn từ thị trường xuất khẩu trong quý 3/2021. Quý 4 NĐTC 2020-2021 (từ ngày 01/7/2021 đến ngày 30/9/2021), sản lượng tiêu thụ ước đạt 559.578 tấn tương ứng doanh thu đạt 15.797 tỷ đồng và lợi nhuận sau thuế hợp nhất đạt 940 tỷ đồng, lần lượt tăng 9%, 89% và 109% so với cùng kỳ.

Tính chung toàn NĐTC 2020-2021 (từ ngày 1/10/2020 đến ngày 30/9/2021), Hoa Sen ghi nhận sản lượng tiêu thụ 2.253.733 tấn, vượt 25% kế hoạch. Tương ứng, doanh thu đạt 48.727 tỷ đồng, tăng 77% và lợi nhuận sau thuế hợp nhất đạt 4.313 tỷ đồng, tăng đến 274% so với cùng kỳ.

Năm 2021, đại dịch COVID-19 đã gây rất nhiều khó khăn cho các doanh nghiệp. Tuy nhiên, nhờ lợi thế về hệ thống nhà máy và hệ thống chi nhánh – cửa hàng trải dài trên toàn quốc, HSG vẫn đảm bảo việc sản xuất, kinh doanh, cung ứng hàng hóa thông suốt trong mọi điều kiện. Bên cạnh đó, việc tăng trưởng sản lượng xuất khẩu ở tất cả các thị trường đã đóng góp lớn vào sản lượng và lợi nhuận trong NĐTC 2020-2021.

Trong khi đó, Thép Tiến Lên (TLH) ghi nhận doanh thu quý 3 đạt 909 tỷ đồng, chỉ nhích nhẹ 1,5% nhưng lãi ròng tại tăng gấp 8,3 lần cùng kỳ lên 101 tỷ đồng. Dù vậy, kết quả này vẫn thấp hơn 46% so với lợi nhuận sau thuế đạt được trong quý 2 trước đó.

Luỹ kế 9 tháng đầu năm, Thép Tiến Lên ghi nhận doanh thu tăng 15% lên 3.284 tỷ đồng và lợi nhuận sau thuế 422 tỷ đồng, tăng đột biến so với con số chưa đến 1 tỷ đồng cùng kỳ năm ngoái. Với kết quả đạt được, công ty đã vượt kế hoạch lợi nhuận đề ra cả năm 2021.

Ngoài những cái tên nổi bật kể trên, nhiều doanh nghiệp ngành Thép như Đầu tư Thương mại SMC (mã SMC), Tisco (mã TIS), VnSteel (mã TVN),… dù vẫn duy trì được tăng trưởng cao so với cùng kỳ nhưng đều đã hạ nhiệt đáng kể so với đỉnh lợi nhuận đạt được vào quý trước.

Nguyên nhân được đánh giá là do thị trường trong nước gặp thách thức bởi đại dịch bùng phát nghiêm trọng làm tiến độ thi công chậm lại, nhu cầu về vật liệu xây dựng giảm. Bên cạnh đó, chi phí nguyên vật liệu tăng cũng ảnh hưởng đáng kể đến biên lợi nhuận gộp của các công ty.

Trên thị trường chứng khoán, cổ phiếu nhóm Thép đã duy trì đà tăng liên tục trong thời gian dài và đồng loạt đạt đỉnh vào cuối tháng 10 vừa qua. Tuy nhiên, tăng trưởng lợi nhuận có phần chậm lại trong quý 3 đã ảnh hưởng đến xu hướng trên.

Các cổ phiếu HSG, NKG, SMC, TLH,… đều đã hạ nhiệt trong khi “đầu tàu” HPG dù vượt đỉnh lợi nhuận nhưng cũng chững lại chưa thể bứt phá.

Dù vậy, cổ phiếu Thép vẫn còn những câu chuyện để kể trong quý 4 hay thậm chí cả năm 2022 như triển vọng giá thép duy trì ở mức cao, làn sóng đầu tư công thúc đẩy tiêu thụ nội địa, thị trường xuất khẩu khởi sắc,….

Theo đánh giá của VCBS, giá thép trên thế giới sẽ tiếp tục giữ ở mức như hiện tại cho đến 2022 do Trung Quốc đang siết chặt giảm sản lượng sản xuất thép hàng năm do các vấn đề về môi trường và hạn chế tiêu thụ năng lượng khiến cho nguồn cung về thép trên toàn thế giới giảm đi.

Bên cạnh đó, giá thành sản xuất thép trên thế giới vẫn giữ ở mức cao. Giá các mặt hàng năng lượng dự kiến sẽ tiếp tục duy trì với đà hồi phục kinh tế thế giới, đồng thời đa số các nước có tỷ lệ lớn sản xuất thép bằng lò EAF. Ngoài ra, nhu cầu thép trên thế giới vẫn đang tiếp tục gia tăng với các gói kích thích đầu tư công liên tục giải ngân nhằm kích thích kinh tế sau COVID-19.

Về triển vọng tiêu thụ nội địa, đại diện lãnh đạo Hiệp hội thép Việt Nam (VSA) nhận định thị trường thép Việt Nam trong quý 4/2021 sẽ tốt hơn khi các tỉnh thành dần kiểm soát được dịch bệnh và chỉ đạo xuyên suốt của Chính phủ Việt Nam để khôi phục kinh tế sau đại dịch.

Để đẩy nhanh tiến độ giải ngân đầu tư công, VCBS cho rằng thời gian sắp tới khi dần mở cửa sẽ đẩy nhanh tiến độ giải ngân và xây dựng hơn nhiều và sẽ thúc đẩy nhu cầu tiêu thụ vật liệu xây dựng. Bên cạnh đó, VCBS cũng kỳ vọng từ quý 4/2021, các dự án bất động sản đang trong quá trình triển khai sẽ nhanh chóng được triển khai sau 1 thời gian dài giãn cách.

Ngoài ra, VCBS cũng đánh giá triển vọng xuất khẩu tương đối khả quan do Trung Quốc giảm dần sản lượng xuất khẩu, gây ra thiếu hụt cho các đối tác thường xuyên nhập khẩu thép từ Trung Quốc và mở ra cơ hội cho các quốc gia xung quang thâm nhập vào thị trường này.

Biện pháp tự vệ quota tại Châu Âu khiến cho các quốc gia đang xuất khẩu lớn vào thị trường này trong thời gian ngắn khó tăng thêm sản lượng xuất vào thị trường này khi nhu cầu tăng đột biến. Trong khi đó, Việt Nam với lợi thế sản xuất thép từ công nghệ BOF là chính, đồng thời đang dần tự chủ được nguồn cung HRC trong nước đã giúp hạ giá thành sản phẩm.

Mặt khác, các doanh nghiệp ngành Thép sẽ phải đối mặt với rủi ro đến từ thị trưởng bất động sản tại Trung Quốc giảm sút do áp dụng “3 lằn ranh đỏ”, có thể làm ảnh hưởng đến nhu cầu tiêu thụ. Ngoài ra, triển vọng lạc quan của một số cổ phiếu Thép đã phần nào được phản ánh vào giá trong giai đoạn tăng nóng trước đó.

THANH HÀ

Nguồn: bizlive.vn

{kind=link}