Dịch bệnh khiến các đơn đặt hàng truyền thống giảm mạnh do nhu cầu suy yếu tuy nhiên bù lại nhu cầu cấp bách tạm thời đối với mặt hàng may mặc phòng chống Covid-19 đã hỗ trợ một số công ty sản xuất hàng may mặc.

Ngành dệt may Việt Nam phụ thuộc rất nhiều nhu cầu tiêu thụ của các thị trường quốc tế như Mỹ, EU, Nhật Bản, Hàn Quốc,… Dịch bệnh diễn biến phức tạp trên toàn cầu đặt ra thách thức không nhỏ đối với hoạt động xuất khẩu của các doanh nghiệp.

Năm 2020, do tác động tiêu cực của dịch Covid-19, kim ngạch xuất khẩu ngành dệt may dự kiến đạt 35,3 tỷ USD, giảm 3,6 tỷ USD (tương đương 9,29%) so với năm 2019, thấp hơn nhiều các quốc gia khác, đặc biệt trong bối cảnh tổng cầu dệt may thế giới giảm 25%.

Dù các đơn đặt hàng truyền thống giảm mạnh do nhu cầu suy yếu, nhu cầu cấp bách tạm thời đối với mặt hàng may mặc phòng chống dịch Covid-19 (khẩu trang vải kháng khuẩn và quần áo bảo hộ) đã hỗ trợ một số công ty sản xuất hàng may mặc. Điều này dẫn đến sự phân hóa rõ rệt trong bức tranh lợi nhuận ngành dệt may năm vừa qua.

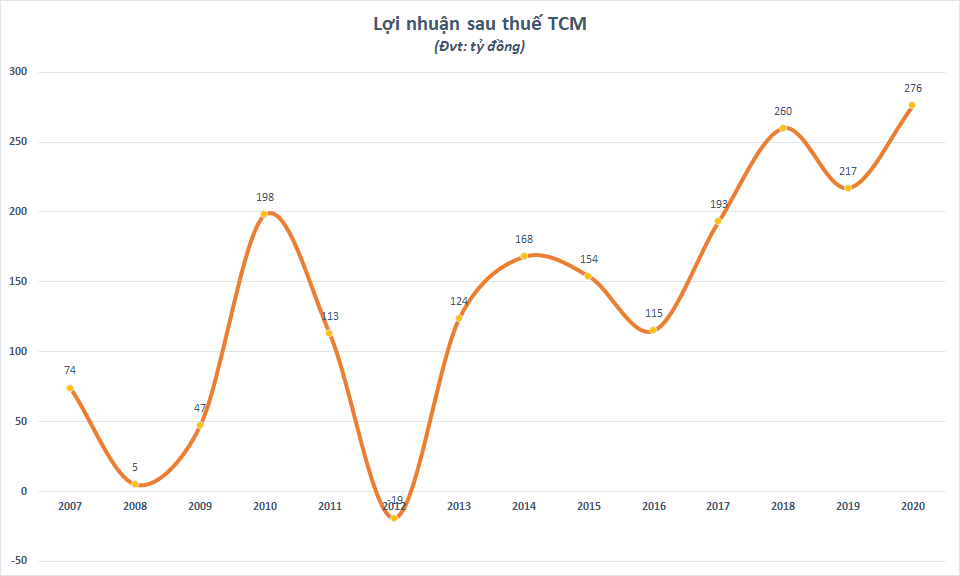

Năm 2020, CTCP Dệt may – Đầu tư – Thương mại Thành Công (mã TCM) ghi nhận 3.470 tỷ đồng doanh thu, giảm 5% so với cùng kỳ trong đó 80% đến từ xuất khẩu, chiếm hơn 2.900 tỷ đồng.

Nhờ tiết giảm giá vốn, biên lãi gộp được cải thiện từ 16% lên 18%. Các chi phí phát sinh trong kỳ cũng giảm mạnh giúp lợi nhuận sau thuế của doanh nghiệp này tăng 27% so với cùng kỳ, đạt mức 276 tỷ đồng, cao nhất kể từ khi lên sàn năm 2007. Với kết quả đạt được, TCM mới thực hiện 92% kế hoạch doanh thu nhưng đã vượt 46% mục tiêu lợi nhuận đề ra.

Theo TCM, kết quả trên có được là nhờ công ty đã tận dụng mọi nguồn lực và lợi thế của hệ thống sản xuất khép kín cũng như trung tâm nghiên cứu và phát triển sản phẩm R&BD để sản xuất các đơn hàng khẩu trang, đồ bảo hộ y tế và phát triển vải kháng khuẩn, vải có tính năng vượt trội để đáp ứng yêu cầu cao và thời gian giao hàng gấp rút.

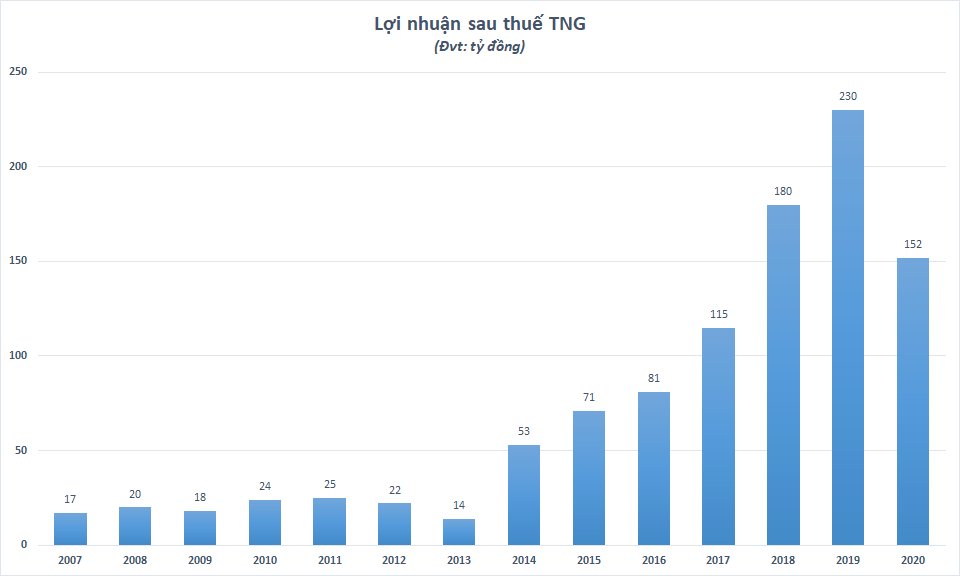

Trong khi đó, CTCP Đầu tư và thương mại TNG (mã TNG) đã kết thúc năm 2020 đầy khó khăn với lợi nhuận quý 4 chỉ vỏn vẹn 23 tỷ đồng, giảm 59% so với cùng kỳ và là mức thấp nhất trong 3 năm trở lại đây. Kết quả này đã kéo tụt lãi ròng cả năm của TNG xuống 152 tỷ đồng, giảm gần 34% so với năm trước.

Theo lý giải của TNG, do ảnh hưởng của dịch bệnh châu Âu, một số đơn hàng khách đã yêu cầu giảm giá bán từ 1-2% sưo với giá ký ban đầu. Bên cạnh đó, các khoản dự phòng tăng 5 tỷ đồng so với cùng kỳ, các khoản chi phí đầu vào công ty vẫn phải duy trì thanh toán đúng theo quy định và hợp đồng đã ký. Đối với người lao động công ty vẫn phải bố trí duy trì có việc làm và chi trả lương, các khoản chế độ đúng theo hợp đồng và quy định của nhà nước.

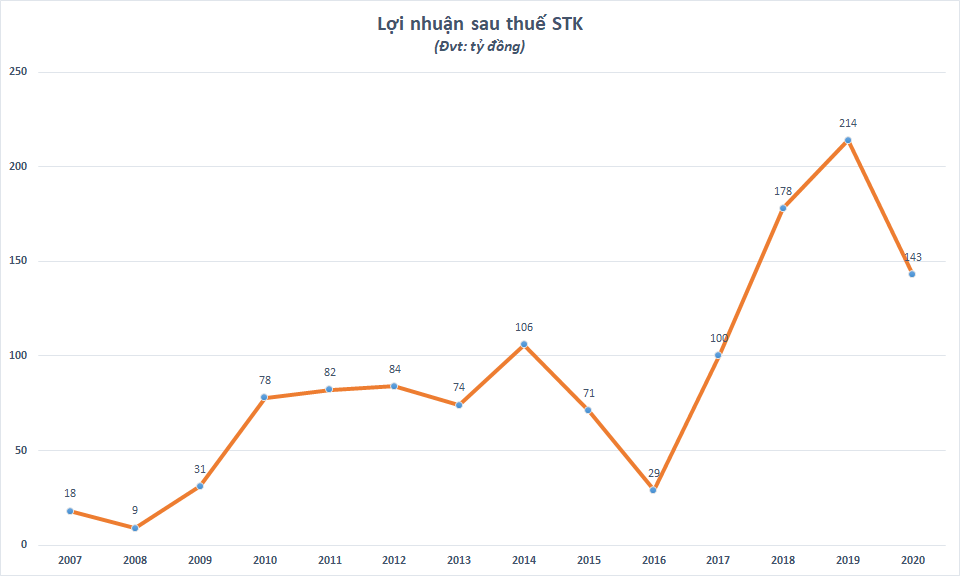

Tương tự, CTCP Sợi Thế Kỷ (mã STK) ghi nhận doanh thu năm 2020 đạt 1.766 tỷ đồng, giảm 21% so với năm trước đó. Lợi nhuận sau thuế cũng giảm đến 33%, còn 143,3 tỷ đồng tương ứng EPS đạt mức 2.028 đồng. Nguyên nhân chủ yếu do giá sợi trong nước tiếp tục bị tác động bởi giá dầu giảm, trong khi các công ty sản xuất sợi của Trung Quốc bán phá giá với số lượng lớn.

Năm 2020, Sợi Thế Kỷ đặt mục tiêu đạt 1.799 tỷ đồng doanh thu và 131 tỷ đồng lợi nhuận sau thuế. Với kết quả đạt được, công ty đã thực hiện được 98% chỉ tiêu doanh thu và vượt 9,8% mục tiêu lợi nhuận được giao cho cả năm do lên kế hoạch thận trọng.

Bên cạnh đó, các thương hiệu bán lẻ thời trang phá sản trong đợt đại dịch cũng ảnh hưởng không nhỏ đến các công ty sản xuất hàng may mặc của Việt Nam, trong đó May Sông Hồng (mã MSH) bị ảnh hưởng nặng nề nhất khi khách hàng chính – NY & Co – tuyên bố phá sản vào tháng 7 khi đang nợ MSH 219 tỷ đồng.

Dù chưa có báo cáo tài chính quý cuối cùng tuy nhiên rất khó để May Sông Hồng có thể tăng trưởng lợi nhuận dương năm 2020 khi con số lợi nhuận 9 tháng đầu năm chỉ bằng phân nửa cùng kỳ.

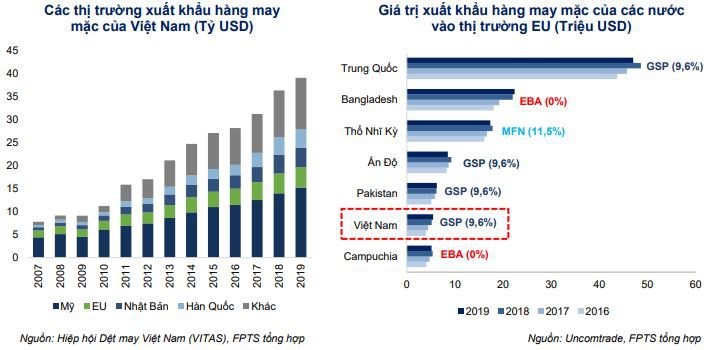

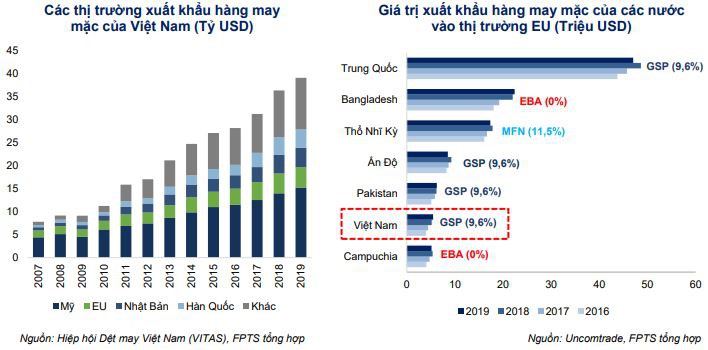

EVFTA đã chính thức có hiệu lực từ ngày 1/8/2020, theo đó, thuế GSP 9,6% sẽ quay về mức thuế suất cơ sở MFN 12%, sau đó sẽ giảm theo lộ trình về đến 0%. Như vậy, đa số các sản phẩm dệt may của Việt Nam xuất khẩu sang EU (thuộc nhóm B5 và B7) sẽ bắt đầu được hưởng thuế quan ưu đãi từ năm 2021.

{kind=link}

Theo quy tắc xuất xứ “từ vải trở đi” của EVFTA, các công đoạn từ dệt vải đến gia công hàng may mặc phải được thực hiện tại Việt Nam. Ngoài ra, EVFTA cho phép áp dụng quy tắc xuất xứ cộng gộp, tức là cho phép sử dụng vải nhập khẩu từ nước thứ 3 cùng có hiệp định thương mại tự do với Việt Nam và EU, kể cả hiện tại (Hàn Quốc) và tương lai (Nhật Bản và một số nước ASEAN đang đàm phát FTA với EU).

Hiện nay, trên 50% nhu cầu vải của Việt Nam được nhập khẩu từ Trung Quốc, để tận dụng được EVFTA, các doanh nghiệp may cần phải tìm kiếm được nguyên liệu vải thay thế cho vải từ Trung Quốc bằng cách hợp tác với các doanh nghiệp sản xuất vải trong nước để tạo tính liên kết cho chuỗi giá trị, hoặc tăng cường nhập khẩu vải từ các nước có hiệp định thương mại với cả Việt Nam và EU như Hàn Quốc, Nhật Bản.

Vitas dự báo giá trị xuất khẩu năm 2021 có thể phục hồi về mức năm 2019, đạt 39 tỷ USD, tương đương với mức tăng trưởng 10,6% so với cùng kỳ, cao hơn so với tăng trưởng kép giai đoạn 2015-2019 là 9,9%. Vitas cũng đặt mục tiêu giá trị xuất khẩu năm 2025 đạt 55 tỷ USD (tỷ lệ tăng trưởng kép 5 năm là 9,4% trong giai đoạn 2020-2025). Để đạt được tốc độ tăng trưởng cao như vậy, Việt Nam phải xây dựng nguồn cung vải trong nước phù hợp để khai thác lợi ích của cả EVFTA và UKVFTA.

Mặt khác, trong báo cáo phân tích triển vọng ngành dệt may năm 2021, SSI Research cũng lưu ý một số rủi ro có thể hạn chế tăng trưởng ngành này như việc không phát triển được nguồn cung vải trong nước; thuế suất cao hơn từ tháng 8/2022 và nhu cầu trên thế giới phục hồi chậm, trong khi nguồn cung (Trung Quốc, Ấn Độ, Bangladesh) phục hồi nhanh hơn, làm tăng cạnh tranh trên thị trường thế giới.

Ngoài ra, khả năng Mỹ áp thuế đối với hàng dệt may nhập khẩu từ Việt Nam sau cuộc điều tra USTR Mục 301 về chính sách tiền tệ hay đồng VND tăng giá so với đồng USD cũng có thể làm giảm giá trị xuất khẩu.

THANH HÀ

Nguồn: bizlive.vn