Lợi nhuận và doanh thu 2020 của Hòa Phát sẽ đạt lần lượt khoảng 12.405 tỷ đồng và 91.985 tỷ đồng, tăng trưởng lần lượt 63,7% và 44% so với cùng kỳ, Công ty chứng khoán KB ước tính.

Thị trường chứng khoán Việt Nam đang trải qua một trong những giai đoạn sôi động nhất từ trước đến nay với thanh khoản trên cả 3 sàn thường xuyên duy trì trên 10.000 tỷ đồng. Dòng tiền ồ ạt đổ vào thị trường kéo hàng loạt Bluechips vượt đỉnh, nổi bật có thể kể đến cổ phiếu HPG của Tập đoàn Hòa Phát. HPG cùng với nhiều doanh nghiệp ngành thép cũng được dự báo là một trong những doanh nghiệp hưởng lợi nhờ việc đẩy mạnh đầu tư công với hàng loạt các “đại dự án” được khởi công, xây dựng.

Tương tự như phần lớn các cổ phiếu vốn hóa lớn trên sàn, HPG cũng trượt dốc trong quý đầu tiên do “cú đấm” Coivd-19 trước khi đảo chiều đi lên từ vùng đáy cuối tháng 3. Sau khoảng 4 tháng gần như đi ngang, cổ phiếu này bắt đầu leo dốc từ trung tuần tháng 9 và vượt đỉnh lịch sử vào cuối tháng 10 mà không trải qua nhịp điều chỉnh nào thực sự sâu.

Không dừng lại ở đó, cổ phiếu HPG còn tiếp tục đánh thốc lên những mốc đỉnh mới dù rung lắc đã xuất hiện rõ ràng hơn do áp lực chốt lời. Hiện cổ phiếu này đang dừng ở mức 38.800 đồng/cổ phiếu, ghi nhận mức tăng tới 181% ấn tượng hơn nhiều so với mức tăng 61% của VN-Index trong cùng thời kỳ.

Cùng với sự đi lên về giá, cổ phiếu HPG hút tiền rất mạnh trong giai đoạn nổi sóng và là một trong những cổ phiếu đóng góp lớn nhất vào sự bùng nổ về thanh khoản trên thị trường thời gian gần đây.

Diễn biến giao dịch cổ phiếu HPG trở lên sôi động hơn từ sau khi Hòa Phát phát hành hơn 552 triệu cổ phiếu trả cổ tức hồi tháng 8/2020. Thống kê cho thấy, khối lượng giao dịch bình quân 1 quý trở lại đây của cổ phiếu này đạt tới 18,7 triệu đơn vị/phiên, gấp rưỡi thanh khoản bình quân 1 năm trở lại đây. Đặc biệt trong 1 tháng vừa qua, trung bình mỗi ngày có đến 23,4 triệu cổ phiếu HPG được giao dịch.

Điểm đáng chú ý là quá trình đi lên của HPG thiếu sự đồng thuận nhất định đến từ các nhà đầu tư nước ngoài. Thống kê cho thấy nhà đầu tư nước ngoài đã bán ròng hơn 149 triệu cổ phiếu này từ đầu năm 2020. Đà tăng bất chấp khối ngoại bán ròng triền miên cho thấy sức hấp dẫn của cổ phiếu HPG trong mắt nhà đầu tư nội.

Bên cạnh dòng tiền mới từ các nhà đầu tư “F0”, giao dịch của cổ đông lớn và người nội bộ cũng đặt dấu ấn quan trọng trong sự phục hồi mạnh mẽ của cổ phiếu HPG.

Nổi bật có thể kể đến loạt giao dịch mua vào 40 triệu cổ phiếu HPG của con trai Chủ tịch HĐQT Trần Đình Long trong giai đoạn niềm tin của nhà đầu tư xuống rất thấp hồi cuối tháng 3 đầu tháng 4 năm nay.

Cùng với đó, thành viên HĐQT Tạ Tuấn Quang cũng liên tục đang ký mua vào hàng triệu cổ phiếu. Nhóm quỹ ngoại thuộc Dragon Capital cũng bơm tiền gia tăng sở hữu để trở thành cổ đông lớn tại Hòa Phát từ giữa tháng 5.

Lượng cầu lớn kể trên chính là yếu tố quan trọng góp phần trấn an tâm lý nhà đầu tư qua đó đưa cổ phiếu HPG đảo chiều phục hồi mạnh mẽ trong quý 2/2020. Đến thời điểm cổ phiếu này vượt đỉnh lịch sử vào cuối tháng 10, cổ đông lớn và người nội bộ bắt đầu có động thái chốt lời.

Trong đó, quỹ ngoại PENN III đến từ Đức, cổ đông liên quan thành viên HĐQT của Hòa Phát đã đăng ký bán toàn bộ 76,5 triệu cổ phiếu (tỷ lệ 2,31%) đang nắm giữ. Giao dịch dự kiến được thực hiện theo phương thức khớp lệnh hoặc thỏa thuận trong khoảng thời gian từ 27/11 – 25/12/2020.

Thực tế, PENM Partners đã có nhiều năm đầu tư vào cổ phiếu HPG thông qua các quỹ PENM II, PENM III và PENM IV từ năm 2008 đến nay và vẫn luôn khẳng định cam kết đầu tư lâu dài với các quỹ hiện tại và quỹ mới trong tương lai. Ngoài PENM III, quỹ PENM IV cũng đang sở hữu 39 triệu cổ phiếu HPG.

Động thái bán ra được PENM III lý giải là xuất phát từ việc quỹ ngoại này sắp đến thời hạn kết thúc quỹ vào năm 2021 sau 10 năm hoạt động. Nhiều khả năng một quỹ khác thuộc PENM Partners sẽ tiếp tục rót vốn vào Hòa Phát trong tương lai tuy nhiên ở thời điểm hiện tại lượng cung lớn đến từ số cổ phiếu do quỹ ngoại này nắm giữ sẽ tạo áp lực không nhỏ lên diễn biến cổ phiếu HPG.

Cùng trong khoảng thời gian tương tự, ông Doãn Gia Cường, Phó Chủ tịch HĐQT cũng muốn bán 24 triệu cổ phiếu HPG. Tuy nhiên, số cổ phiếu này sẽ được “trao tay” cho Chủ tịch HĐQT Trần Đình Long do đó sẽ không ảnh hưởng nhiều đến diễn biến cổ phiếu HPG trên thị trường.

Bên cạnh đó, 2 thành viên HĐQT của Hòa Phát là ông Tạ Tuấn Quang và Nguyễn Ngọc Quang cũng đều đánh tiếng muốn bán bớt cổ phiếu trong thời gian gần đây.

Rõ ràng, động thái chốt lời diễn ra khi cổ phiếu tăng mạnh là điều dễ hiểu và nó đang thử thách “sức khỏe” của cổ phiếu HPG cũng như kiểm tra nền tảng cơ bản của Hòa Phát có đủ vững vàng để tiếp tục đi lên.

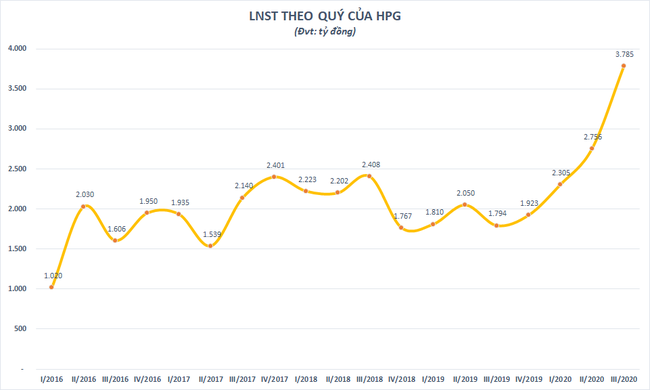

Có thể dễ dang nhận thấy, động lực cho đà tăng của cổ phiếu HPG có đóng góp không nhỏ đến từ kết quả kinh doanh khởi sắc trong 9 tháng đầu năm. “Đại gia” ngành thép phá đỉnh lợi nhuận trong quý 3 với 3.785 tỷ đồng, gấp đôi kết quả đạt được cùng kỳ qua đó đẩy lãi ròng 9 tháng tăng 56% lên mức 8.845 tỷ đồng, gần đích lợi nhuận cả năm 2020.

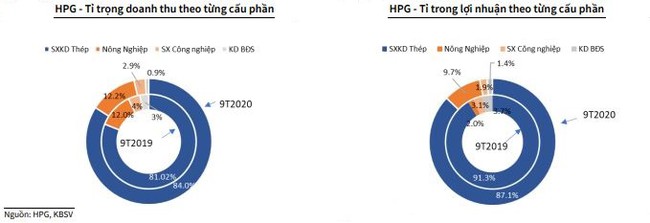

Thép vẫn là mảng kinh doanh chính của Hòa Phát đóng góp 86% doanh thu và 89% lợi nhuận của Tập đoàn, tăng trưởng lần lượt 72% và 47% so với cùng kỳ. Trong quý 3/2020, tiêu thụ thép xây dựng đạt 947 ngàn tấn, ống thép đạt 213 ngàn tấn, tương ứng tăng 52,4% và 12,8% so với cùng kỳ năm trước.

Uớc tính Khu liên hợp Dung Quất (KLHDQ) đã ghi nhận sản lượng sản xuất thép tăng gấp 10 lần so với cùng kỳ và đóng góp 56,9% tổng sản lượng tiệu thụ thép của HPG trong quý 3/2020 so với mức chỉ 11,4% cùng kỳ.

Lũy kế 10 tháng, sản lượng tiêu thụ thép xây dựng đạt 2,73 triệu tấn, tăng trưởng 25,1% so với cùng kỳ năm trước, bên cạnh đó, hoạt động xuất khẩu cũng tích cực khi xuất hơn 432 ngàn tấn sản phẩm, tăng 114% so với cùng kỳ. Sản lượng tiêu thụ ống thép và tôn mạ vẫn tăng trưởng, trong đó, sản phẩm ống thép đạt gần 570 ngàn tấn, tăng 3,5% so với cùng kỳ, sản phẩm tôn cũng ghi nhận mức tăng 150%.

Theo đánh giá của Chứng khoán VNDirect, ngành thép nói chung và Hòa Phát nói riêng được hưởng lợi từ việc đẩy nhanh giải ngân vốn đầu tư công. Theo Tổng cục Thống kê (TCTK), giải ngân đầu tư công 10 tháng đầu năm 2020 tăng 34,4% so với cùng kỳ lên mức 354,6 nghìn tỷ đồng, tương đương hoàn thành 69,8% kế hoạch cả năm đã điều chỉnh.

VNDirect cho rằng giải ngân đầu tư công sẽ tiếp tục bứt phá trong quý 4/2020 và cả năm 2021, giải ngân đầu tư công có thể hoàn thành 95-100% kế hoạch đã được Chính phủ đề ra (kế hoạch điều chỉnh).

Bên cạnh đó, kế hoạch đầu tư cơ sở hạ tầng của Trung Quốc đã nhanh chóng hỗ trợ nhu cầu các sản phẩm thép. Thép xây dựng ghi nhận sản lượng bán kỷ lục trong khi Tiêu thụ phôi thép tiếp tục duy trì hiệu suất ấn tượng nhờ nhu cầu từ thị trường Trung Quốc.

CTCK VNDirect đánh giá lạc quan hơn về triển vọng của KLHDQ, nhờ hiệu suất vận hành cao hơn kỳ vọng của giai đoạn 1, ước đạt 98,6%. Bên cạnh đó, lò cao số 3 và nhà máy thép cuộn cán nóng (HRC) của KLHDQ giai đoạn 2 đang vận hành trơn tru và đã sản xuất được 340.000 tấn HRC tính đến cuối tháng 10/2020, tương đương với mức 160% sản lượng hàng tháng so với dự báo trước.

Ngoài ra, biên EBITDA tốt hơn kỳ vọng giúp lợi nhuận trước thuế của KLHDQ đã vượt qua mức hòa vốn trong 9 tháng đầu năm. VNDirect ước tính biên EBITDA của Dung Quất ở mức 22,5% trong 9T20, tiệm cận con số 25,1% của các nhà máy thép dài còn lại của HPG.

Do đó, VNDirect nâng dự phóng EPS năm 2020/21/22 lần lượt 22,7/34,1/38,4% để phản ánh sản lượng tiêu thụ thép cao hơn nhờ nhu cầu thép tăng (do giải ngân đầu tư công mạnh mẽ), đóng góp nhiều hơn từ KLHDQ và giả định giá than cốc thấp hơn khi nhu cầu than ở các quốc gia nhập khẩu chính (Ấn Độ, Nhật Bản) giảm.

Cùng đánh giá triển vọng lạc quan, Chứng khoán KB ước tính lợi nhuận và doanh thu 2020 của Hòa Phát sẽ đạt lần lượt khoảng 12.405 tỷ đồng và 91.985 tỷ đồng, tăng trưởng lần lượt 63,7% và 44% so với cùng kỳ. Lợi nhuận và doanh thu 2021 ước đạt lần lượt 15.407 tỷ đồng và 112.266 tỷ đồng, cũng tăng trưởng tương ứng 21,3% và 22% so với cùng kỳ.

Tuy nhiên, CTCK này cũng chỉ ra những rủi ro đối với “đại gia” ngành thép này. Theo đó, Hòa Phát với sự đóng góp từ mảng kinh doanh thép chiếm trên 85% doanh thu, do vậy biến động từ giá nguyên vật liệu đầu vào không thuận lợi cũng như giá bán đầu ra, sẽ tác động lớn đến kết quả kinh doanh của HPG.

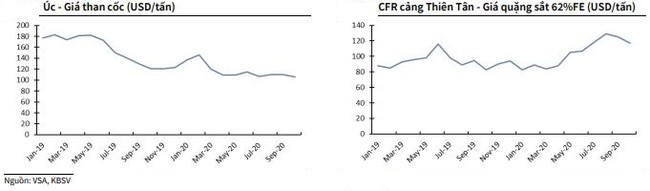

Từ nửa sau của năm 2020, giá quặng sắt 62% FE đã tăng mạnh do nhu cầu sản xuất thép tăng mạnh tại Trung Quốc sau khi Bắc Kinh triển khai loạt biện pháp kích thích kinh tế và gián đoạn trong nguồn cung tại Brazil, nơi nhiều mỏ sắt bị đóng cửa tạm thời do ảnh hưởng của dịch Covid-19.

Tính đến thời điểm cuối tháng 9/2020, giá quặng sắt 62% FE dao động trong khoảng từ 115-121 USD/tấn, tăng 30% so với thời điểm đầu năm. Giá than mỡ vẫn giữ ở mức thấp do các hạn chế tiếp tục đối với than nhập khẩu của Úc.

{kind=link}

THANH HÀ

Nguồn: bizlive.vn