Với kỳ vọng giá dầu phục hồi sẽ cải thiện doanh thu và tỷ suất lợi nhuận, SSI Research nâng mức dự phóng lợi nhuận năm 2021 của PVS lên 704 tỷ đồng, tăng 8,6% so với cùng kỳ và cao hơn 12,6% so với dự báo trước đó.

Trong báo cáo phân tích mới công bố, SSI Research duy trì đánh giá khả quan đối với cổ phiếu Tổng CTCP Dịch vụ kỹ thuật Dầu khí Việt Nam (PTSC – mã PVS), chủ yếu khi xét đến triển vọng dài hạn khả quan hơn do giá dầu phục hồi mạnh.

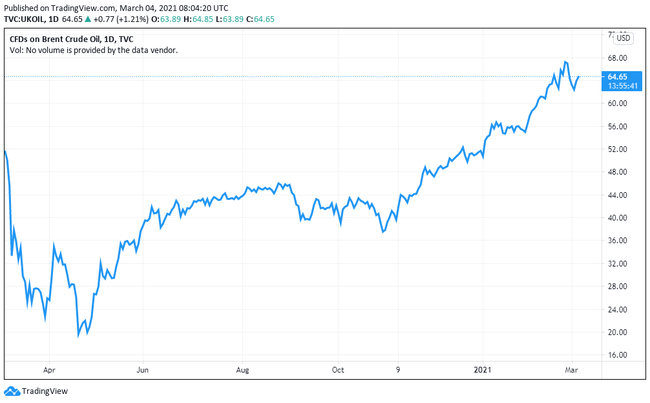

Giá dầu thô Brent đạt mức 65 USD/thùng trong những ngày gần đây do OPEC+ cắt giảm nguồn cung sâu, sản lượng dầu đá phiến ở Mỹ giảm đột ngột (do bão tuyết khắc nghiệt ở Texas) và nhu cầu dần phục hồi nhờ vắc xin Covid-19 bắt đầu được sử dụng rộng rãi. Do đó, SSI Research đã nâng giả định giá dầu Brent trong năm 2021 từ 52 USD/thùng lên 60 USD/thùng trong trường hợp khả quan, tương ứng mức tăng 40% so với năm 2020.

Theo Bộ phận phân tích này, doanh thu của mảng M&C sẽ giảm 42% so với cùng kỳ tuy nhiên lợi nhuận từ các công ty liên kết cải thiện (lợi nhuận bổ sung từ FSO Sao Vàng và không phát sinh thêm chi phí cho MV12) sẽ hỗ trợ lợi nhuận sau thuế của PVS.

Do đó, SSI Research quyết định nâng mức dự phóng lợi nhuận năm 2021 của PVS lên 704 tỷ đồng, tăng 8,6% so với cùng kỳ và cao hơn 12,6% so với dự báo trước đó với kỳ vọng giá dầu phục hồi sẽ cải thiện doanh thu và tỷ suất lợi nhuận.

Ước tính năm 2021 được SSI Research xây dựng trên cơ sở chỉ tính giá trị hợp đồng còn lại từ các dự án đang triển khai như LNG Thị Vải và Đại Nguyệt WHP. Điều này cho thấy có thể có tiềm năng gia tăng cho ước tính nếu PVS có thể giành được các hợp đồng EPC mới đang được đấu thầu.

Đến nay vẫn chưa có bất kỳ xác nhận nào về hợp đồng EPC mới tuy nhiên quá trình đấu thầu nhà máy điện Nhơn Trạch 3 và Block B sắp diễn ra và có thể hoàn thành trong năm 2021.

Về dài hạn, giá dầu cao hơn sẽ kích hoạt hoạt động E&P mạnh mẽ hơn và PVS sẽ là một trong những đơn vị hưởng lợi lớn nhất do tiềm năng đáng kể từ dự án khí sắp triển khai (Sư Tử Trắng giai đoạn 2, Block B, Bảo Vàng, Cá Voi Xanh), các dự án LNG (LNG Thị Vải mở rộng), LNG Sơn Mỹ, LNG Tây Nam…

Ngoài ra, các nhà máy điện khí cũng có tiềm năng lớn do Việt Nam cần nhanh chóng giải quyết tình trạng thiếu hụt nguồn cung khí dài hạn. SSI Research ước tính tiềm năng tăng trưởng kép lợi nhuận sau thuế của PVS là 11,8% cho giai đoạn 2020-2024.

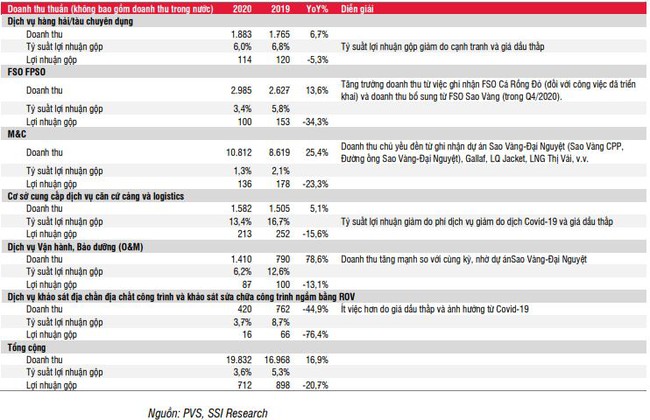

Năm 2020, PVS đạt 19.800 tỷ đồng doanh thu thuần và 735 tỷ đồng lợi nhuận sau thuế, tương ứng tăng 18,1% và giảm 26,2% so với cùng kỳ. Lợi nhuận sau thuế của cổ đông công ty mẹ năm 2020 đạt 649 tỷ đồng, cũng giảm 37,2% so với năm trước.

Khối lượng công việc mảng M&C đạt 10.800 tỷ đồng, tăng 25,4% so với cùng kỳ là động lực tăng trưởng chính của doanh thu trong năm 2020. Doanh thu chủ yếu đến từ ghi nhận dự án Sao Vàng-Đại Nguyệt (Sao Vàng CPP, Đường ống Sao Vàng-Đại Nguyệt), Gallaf, LQ Jacket, LNG Thị Vải,…

{kind=link}

Lợi nhuận của PVS giảm mạnh là do tỷ suất lợi nhuận thấp hơn ở hầu hết các mảng hoạt động dưới áp lực từ giá dầu và tỷ suất lợi nhuận của mảng M&C thấp. Lợi nhuận từ công ty liên kết cũng giảm 66,5% do chi phí cao bất thường để giải quyết sự cố kỹ thuật tại FSO MV12.

Mặt khác, PVS ghi nhận 714 tỷ đồng vào thu nhập khác do hoàn nhập chi phí dự phòng bảo trì từ các dự án đã bàn giao trước đó (như Sư Tử Nâu, Maharaja Lela South, H05 Topside…), giúp bù đắp phần nào sự sụt giảm của lợi nhuận hoạt động.

THANH HÀ

Nguồn: bizlive.vn