Năm 2021 được dự báo sẽ tiếp tục là một năm khó khăn với ngành dầu khí khi không có dự án lớn nào đi vào hoạt động trong khi các dự án kho cảng LNG chỉ mới ở giai đoạn đầu.

Năm 2020 được đánh giá là một năm khó khăn đối với ngành dầu khí dưới tác động tiêu cực của đại dịch Covid-19. Sự gián đoạn các hoạt động kinh tế làm sụt giảm nhu cầu dầu khí toàn cầu, giá dầu cũng theo đó biến động mạnh theo chiều hướng đi xuống, thậm chí có thời điểm hợp đồng tương lai giá dầu giảm về mức âm.

Giá dầu phục hồi lại sau đó, tuy nhiên bình quân vẫn ở mức thấp đã ảnh hưởng không nhỏ đến hoạt động kinh doanh của các doanh nghiệp dầu khí trong đó có Tổng CTCP Dịch vụ kỹ thuật Dầu khí Việt Nam (PTSC – mã PVS).

Dù vậy, PVS vẫn ghi nhận kết quả kinh doanh vượt kỳ vọng nhờ các mảng hoạt động cốt lõi của PVS là tàu dịch vụ cơ khí, căn cứ cảng dầu khí, cơ khí dầu khí, lắp đặt, vận hành và bảo dưỡng công trình biển đều tăng trưởng tích cực. Sau 9 tháng, PVS ghi nhận 890 tỷ đồng lợi nhuận trước thuế, tăng 4% so với cùng kỳ qua đó vượt 11% kế hoạch đề ra cho cả năm 2020.

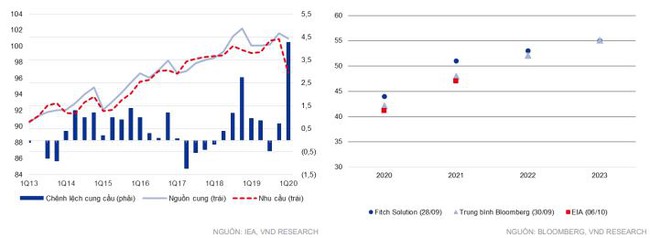

Năm 2021, CTCK VNDirect dự báo giá dầu Brent trung bình sẽ nằm trong khoảng 48-50 USD/thùng, cao hơn khoảng 13-15% so với năm 2020, với giả định nguồn cung hồi phục với tốc độ nhanh hơn kể từ nửa sau năm 2021 khi các hạn chế di chuyển do dịch Covid-19 được nới lỏng và những lô vắc xin đầu tiên được sử dụng rộng rãi.

VNDirect duy trì đánh giá trung tính đối với ngành dầu khí do tác động kéo dài của dịch Covid-19 lên giá dầu và khí trong năm 2021. Theo VNDirect, năm 2021 không có dự án dầu khí lớn nào đi vào hoạt động trong khi các dự án kho cảng LNG chỉ mới ở giai đoạn đầu.

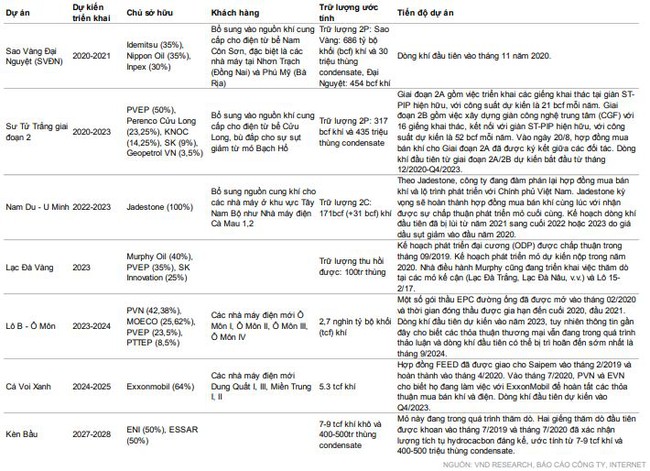

Cho đến cuối tháng 10/2020, cả dự án Lô B – Ô Môn (vốn đầu tư thượng nguồn và trung nguồn là 3,5 – 5 tỷ USD) và mỏ Cá Voi Xanh đều không có tiến triển đáng kể nào do gặp khó khăn trong việc đàm phán các hợp đồng thương mại về giá khí, giá điện và phê duyệt nghiên cứu khả thi (FS) của các nhà máy điện có liên quan.

VNDirect cho rằng quyết định đầu tư cuối cùng (FID) cho cả 2 dự án sẽ được phê duyệt sớm nhất vào quý 2/2021 và các hợp đồng EPC cho 2 dự án này sẽ được thực hiện chủ yếu trong năm 2022-2023. Trong khi đó, một số dự án khác, chủ yếu là phát triển các mỏ hiện hữu, như Sư Tử Trắng giai đoạn 2 và phát triển toàn mỏ Tê Giác Trắng, đã được Chính phủ phê duyệt trong vài tháng vừa qua.

Những dự án này sẽ mang lại công việc cho các nhà cung cấp dịch vụ và nhà thầu trong nước, vốn đang bị ảnh hưởng do các nhà khai thác cắt giảm/hoãn kế hoạch đầu tư mới. Tuy vậy, quy mô của các dự án này chỉ ở mức trung bình (200-350 triệu USD).

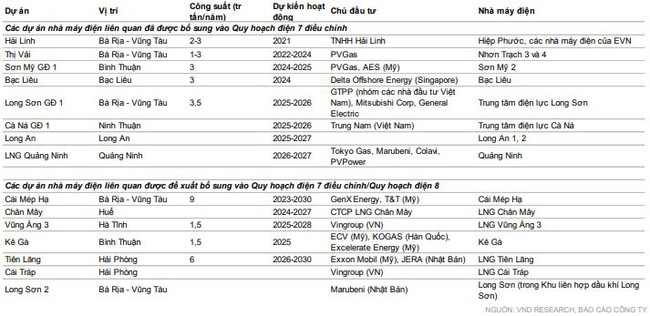

Theo VNDirect, một số dự án bao gồm 3 kho cảng độc lập và 12 dự án tích hợp điện khí LNG có khả năng được triển khai cao hơn trong vòng 7 năm tới. Ngay cả khi giá các sản phẩm dầu khí duy trì ở mức thấp, các kho cảng LNG và nhà máy điện khí vẫn cần đi vào hoạt động kịp thời để giảm bớt tình trạng thiếu điện đang gia tăng tại Việt Nam.

Trong số đó, chỉ có 2 dự án đang được thực hiện (Hải Linh và Thị Vải), do vậy tiềm năng từ các dự án còn lại rất lớn, tạo điều kiện cho các nhà cung cấp dịch vụ và nhà thầu xây lắp trong nước như PVS.

{kind=link}

Theo VNDirect, động lực tăng trưởng chủ yếu đến từ sự phục hồi nhẹ của doanh thu các mảng dịch vụ từ 2-5%, bao gồm tàu dịch vụ, căn cứ cảng, vận hành và bảo dưỡng do giá dầu tiếp tục phục hồi.

Ngoài ra, không còn chi phí dự phòng bất thường trong năm 2021 và FSO Sao Vàng dự báo đóng góp 91 tỷ đồng mỗi năm cũng sẽ hỗ trợ lợi nhuận cho PVS. VNDirect ước tính lợi nhuận ròng năm 2021 của PVS có thể tăng 21,8% so với cùng kỳ lên 884 tỷ đồng từ mức thấp trong 2020.

VNDirect duy trì đánh giá khả quan do tin rằng PVS có thể được đánh giá lại khi thắng thầu một số dự án tiềm năng như Sư Tử Trắng 2, đường ống Lô B, các kho LNG, GPP Dinh Cố 2,… trong giai đoạn 2020- 2023, với nền tảng tài chính lành mạnh và khả năng thực hiện dự án đã được chứng minh qua các hợp đồng cũ.

Thận trọng hơn, CTCK VDSC lại có cái nhìn trung lập đối với PVS khi cho rằng động lực tăng trưởng dài hạn của doanh nghiệp này chưa rõ ràng.

Theo VDSC, PVS sẽ thiếu công ăn việc làm kể từ năm 2021 trở đi do tốc độ các dự án thượng nguồn ít nhiều bị ảnh hưởng do dịch và triển vọng không mấy khả quan của nhu cầu dầu khí toàn cầu. Tăng trưởng là điều khó đạt được tuy nhiên PVS được kỳ vọng sẽ bù đắp bằng lợi nhuận từ các mảng khác và một vài khoản hoàn nhập bảo hành công trình.

Mặt khác, VDSC cũng chỉ ra những rủi ro đối với PVS có thể đến từ biến động mạnh của giá dầu hay căng thẳng giữa Việt Nam và Trung Quốc có thể ảnh hưởng đến hoạt động thăm dò tìm kiếm.

THANH HÀ

Nguồn: bizlive.vn