FPT cho biết, hiện tại còn quá sớm để nhận định công ty hay các nhà cung cấp dịch vụ CNTT khác trên thế giới được hưởng lợi từ làn sóng bùng phát Covid-19 tại Ấn Độ.

Trong bối cảnh thị trường chứng khoán liên tục lập đỉnh mới cùng giao dịch bùng nổ thời gian qua, cổ phiếuCTCP FPT (mã FPT) là một trong những điểm sáng nổi bật với đà tăng mạnh mẽ từ cuối tháng 1/2021.

Sau nhịp điều chỉnh sâu cùng thị trường chung, FPT hồi phục khá nhanh và không mất nhiều thời gian để lấy lại những gì đã mất. Không dừng lại ở đó, cổ phiếu này tiếp tục “lầm lũi” đi lên qua đó lập đỉnh mới tại 95.500 đồng/cổ phiếu vào ngày 20/5, ghi nhận mức tăng 63% sau gần 4 tháng.

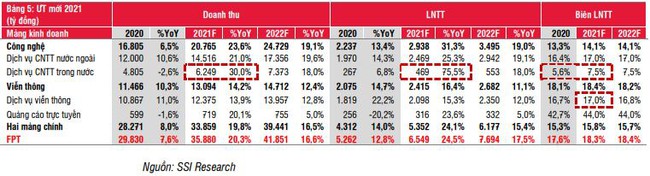

Hiện FPT đã điều chỉnh nhẹ về mức 93.500 đồng/cổ phiếu tương ứng P/E 2021/2022 là 18,2x/15,4x trong khi các công ty trong khu vực là 22x/19x. Theo SSI Research, FPT có thể đạt giá mục tiêu 1 năm ở mức 108.000 đồng/cổ phiếu.

Mức định giá này dựa trên cơ sở điều chỉnh tăng P/E mục tiêu mảng CNTT tăng lên 24x tương ứng tăng 15% so với giả định trước đó và cao hơn khoảng 11% so với các công ty CNTT trong khu vực. SSI Research đánh giá triển vọng tăng trưởng mảng CNTT của FPT cao hơn các công ty này, đặc biệt thị trường CNTT trong nước cũng cải thiện mạnh mẽ.

Năm 2021, SSI Research ước tính lợi nhuận trước thuế (LNTT) năm 2021 mảng dịch vụ CNTT trong nước đạt 469 tỷ đồng, tăng 75,5% so với cùng kỳ.

Giá trị trúng thầu trong 4 tháng đầu năm 2021 đạt 1.700 tỷ đồng, tăng 55% so với cùng kỳ là cơ sở chính cho ước tính doanh thu và lợi nhuận của Bộ phận phân tích này. Trong 4 tháng đầu năm 2021, LNTT mảng CNTT trong nước của FPT đạt 136 tỷ đồng, gấp 4 lần cùng kỳ qua đó hoàn thành 30% kế hoạch năm.

Ngày 4/5/2021, FPT đã công bố thương vụ sáp nhập với Base.vn. SSI Research cho rằng thương vụ này có thể thúc đẩy mảng CNTT trong nước của FPT, và sẽ tiến một bước dài trong chiến lược phần mềm như dịch vụ (SaaS) của FPT.

Đối với dịch vụ CNTT nước ngoài, SSI Research dự báo biên LNTT không đổi so với trước, do FPT chuyển sang các hợp đồng có giá trị gia tăng cao hơn. Trong 4 tháng đầu năm 2021, biên LNTT tăng 90 bps do các thương vụ giá trị cao như C99 và Petronas.

Trong khi đó, lợi nhuận tích cực từ PayTV được kỳ vọng có thể bù đắp phần nào chi phí marketing tăng và giúp ổn định biên LNTT mảng viễn thông năm 2021.

Mặt khác, FPT cho biết, hiện tại còn quá sớm để nhận định công ty hay các nhà cung cấp dịch vụ CNTT khác trên thế giới được hưởng lợi từ làn sóng bùng phát Covid-19 tại Ấn Độ.

Trong ngắn hạn rất khó để đánh giá về vấn đề dịch bệnh tại Ấn Độ. Trong khi đó, theo FPT, cần 3- 12 tháng để đấu thầu 1 hợp đồng CNTT mới và các hợp đồng ký mới này sẽ cần 3-6 tháng để ghi nhận doanh thu. Do đó, còn quá sớm để nhận định rằng FPT hay các công ty CNTT khác có thể giành thêm thị phần từ các công ty CNTT từ Ấn Độ.

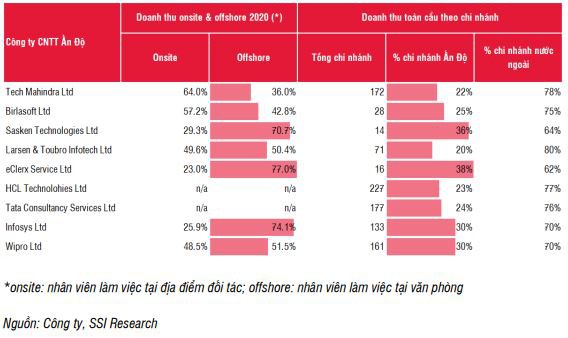

Trước tình hình dịch bệnh, việc phân bổ các cơ sở/chi nhánh có thể giảm thiểu rủi ro tập trung cho các công ty CNTT Ấn Độ. Theo SSI Research, các công ty này có thể linh hoạt làm việc tại nhà và phân bổ nguồn lực tại các chi nhánh. Do đó, họ có thể giảm tỷ trọng doanh thu sử dụng nguồn lực tại Ấn Độ để giảm rủi ro.

Tuy nhiên, nếu dịch bệnh Covid-19 trở nên nghiêm trọng hơn trong 6 tháng tới, SSI Research cho rằng có thể xem xét khả năng việc FPT và các công ty CNTT khác có thể giành thị phần từ các công ty Ấn Độ.

{kind=link}

THANH HÀ

Nguồn: bizlive.vn