Việc sử dụng nguồn vốn, cân đối dòng tiền của Vinaconex đang có những vấn đề bất thường và không loại trừ khả năng sẽ bị cổ đông chất vấn tại kỳ ĐHĐCĐ dự kiến diễn ra vào sáng mai (29/6).

ĐHĐCĐ thường niên năm 2020 của Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex – mã VCG) sẽ được tổ chức vào sáng 29/6 với nhiều nội dung dự kiến được trình cổ đông như kế hoạch kinh doanh năm 2020, phương án tăng vốn điều lệ phát hành hơn 66,2 triệu cổ phiếu chào bán cho cổ đông hiện hữu với giá 15.000 đồng/cổ phần, phương án chuyển niêm yết cổ phiếu trên HoSE…

Đây là kỳ đại hội thứ 2 Vinaconex hoạt động theo cơ cấu sở hữu mới từ doanh nghiệp nhà nước đến cổ phần nhà nước và sang doanh nghiệp cổ phần tư nhân.

Kinh doanh kết lõi sa sút, dòng tiền âm gần 1.500 tỷ đồng

Báo cáo tài chính năm 2019 của Vinaconex trong năm đầu tiên hoạt động theo cơ cấu sở hữu mới cho thấy, lĩnh vực xây dựng vẫn đóng góp tỷ trọng lớn nhất (gần 55%) trong tổng doanh thu hợp nhất của Tổng công ty với 5.225 tỷ đồng. Tuy nhiên, lợi nhuận gộp lĩnh vực này chỉ đạt vỏn vẹn 138 tỷ đồng, giảm một nửa so với năm trước. Biên lãi gộp tương ứng từ mức 4,7% co lại còn 2,6%.

Trong bối cảnh đó, bất động sản được kỳ vọng trở thành cứu cánh của Vinaconex. Tuy nhiên với tình hình triển khai các dự án giá trị trong đó có dự án Cái Giá (Hải Phòng) vẫn “dậm chân tại chỗ” khiến doanh thu lĩnh vực này của Vinaconex cũng chưa có sự đột phá. Năm 2019, bất động sản mang về cho Vinaconex 2.063 tỷ đồng doanh thu, tăng 17% so với năm trước nhưng chỉ chiếm gần 22% tổng doanh thu của Tổng công ty.

Ghi nhận trên báo cáo tài chính riêng, khoản lợi nhuận sau thuế công ty mẹ Vinaconex đạt 726 tỷ đồng chủ yếu đến từ hoạt động tài chính như cổ tức và lãi tiền gửi, cho vay (404 tỷ đồng), thu nhập từ thanh lý các khoản đầu tư (70 tỷ đồng), lãi đánh giá lại tài sản góp vốn (46 tỷ đồng) và hoạt động kinh doanh bất thường như hoàn nhập dự phòng (145 tỷ đồng). Điều này cho thấy các lĩnh vực kinh doanh cốt lõi của Vinaconex đang sa sút trong khi hoạt động của các công ty con chưa có hiệu quả.

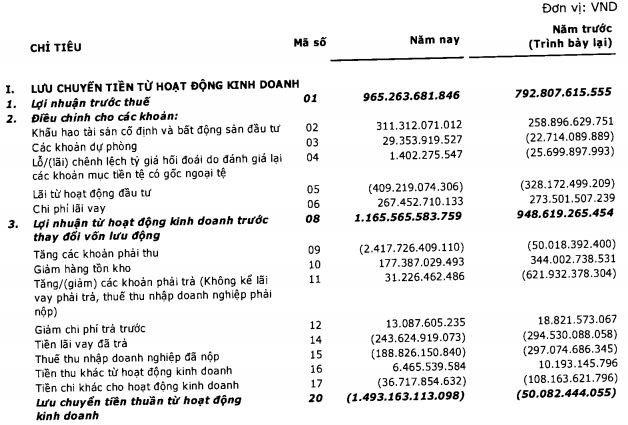

Ngoài ra, Vinaconex còn đang gặp vấn đề với việc cân đối dòng tiền. Chỉ trong vòng 01 năm sau khi An Quý Hưng trở thành cổ đông lớn với hơn 57% cổ phần, dòng tiền thuần từ hoạt động kinh doanh của Công ty mẹ từ âm 285 tỷ đồng năm 2018 lên âm 1.123 tỷ đồng năm 2019 trên BCTC riêng. Con số này trên báo cáo hợp nhất lên đến âm 1.493 tỷ đồng trong khi năm trước chỉ âm 50 tỷ đồng.

Nguyên nhân dẫn đến tình trạng này là do tăng các khoản phải thu đột biến 2.418 tỷ đồng trong đó các khoản trả trước cho khách hàng và phải thu khác tăng rất mạnh từ 1.481 tỷ đồng lên hơn 3.000 tỷ đồng.

Điều đáng chú ý là sự gia tăng cái tài sản có rủi ro cao này lại được tài trợ một phần bởi việc vay vốn ngân hàng. Ghi nhận trên BCTC hợp nhất, số dư nợ vay cuối năm 2019 đã tăng hơn 1.000 tỷ đồng lên 4.662 tỷ đồng, chủ yếu là vay dài hạn. Nợ vay tăng cao kéo theo áp lực lãi vay làm ảnh hưởng đến lợi nhuận sau thuế cũng như dòng tiền hoạt động kinh doanh của TCT.

Dù dòng tiền hoạt động kinh doanh bị âm nhưng TCT vẫn thực hiện nhiều giao dịch tạm ứng với số tiền lớn cho các nhân viên, ứng trước cho nhà cung cấp, cho vay, góp vốn hợp tác kinh doanh, thành lập các công ty con mới, góp vốn đầu tư… với giá trị lên đến trên 1.500 tỷ đồng.

Rõ ràng, việc sử dụng nguồn vốn, cân đối dòng tiền của Vinaconex đang có những vấn đề bất thường và không loại trừ khả năng sẽ bị cổ đông chất vấn tại kỳ ĐHĐCĐ thường niên tới đây.

Kinh doanh ảm đạm trong quý I/2020

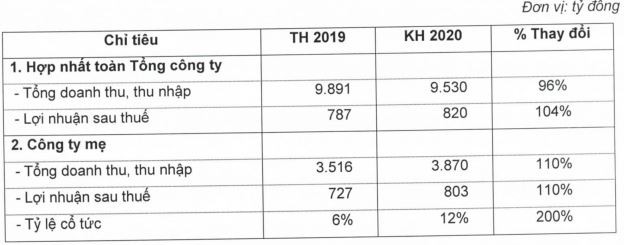

Tại Đại hội, Vinaconex sẽ trình cổ đông thông qua kế hoạch kinh doanh năm 2020 với mục tiêu doanh thu đạt 9.530 tỷ đồng, giảm 4% và lợi nhuận sau thuế hợp nhất dự kiến đạt 820 tỷ đồng, tăng 4% so với kết quả đạt được năm 2019. Phấn đấu chia cổ tức tỷ lệ 12%.

{kind=link}

Kết thúc quý đầy tiên của năm, Vinaconex ghi nhận hơn 1.000 tỷ đồng doanh thu thuần, giảm 40% so với cùng kỳ. Lợi nhuận gộp cũng theo đó giảm 46% so với cùng kỳ xuống 106,6 tỷ đồng, tương đương biên lãi gộp 10,6%

Tuy nhiên, chi phí quản lý doanh nghiệp đội lên gần 574 tỷ đồng, cao gấp 7 lần so với cùng kỳ do phải trích lập dự phòng phải thu khó đòi số tiền 495 tỷ đồng và lãi từ hoạt động liên doanh liên kết rất khiêm tốn trong đó có 4 công ty liên doanh, liên kết báo lỗ quý I.

Nhờ doanh thu từ hoạt động tại chính tăng đột biến lên 678 tỷ đồng, gấp hơn 15 lần cùng kỳ chủ yếu đến lãi từ hoạt động thoái vốn các khoản đầu tư (633 tỷ đồng), Vinaconex vẫn lãi ròng gần 64 tỷ đồng, giảm 35% so với cùng kỳ trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt gần 67 tỷ đồng do cổ đông không kiểm soát chịu lỗ.

THANH HÀ

Nguồn: bizlive.vn