Bên cạnh triển vọng không mấy khả quan về giá dầu, hoạt động thượng nguồn ảm đạm và sản lượng khai thác sụt giảm, VDSC cho rằng ngành dầu khí năm 2021 còn phải đối mặt với nhiều rủi ro khó kiểm soát.

Trong báo cáo chiến lược đầu tư 2021, CTCK Rồng Việt (VDSC) đánh giá bức tranh toàn cảnh ngành dầu khí nội địa vẫn không sáng sủa, đặc biệt trong bối cảnh nhu cầu dầu khí thế giới chịu ảnh hưởng nặng nề do đại dịch.

Theo VDSC, ngành dầu khí Việt Nam phụ thuộc nhiều vào biến động của thị trường dầu mỏ thế giới trong khi triển vọng giá dầu trong trung và dài hạn tương đối u ám. Kỳ vọng về nhu cầu dầu khí toàn thế giới vốn đã không khả quan trước thời điểm bùng phát dịch do dư cung và chiến tranh thương mại, lại càng trở nên tiêu cực hơn do tác động của Covid-19.

Nhu cầu đi lại sụt giảm, sức tiêu dùng kém do giảm thu nhập, đình trệ các hoạt động sản xuất công nghiệp do giãn cách xã hội là ba trong số nhiều lý do ảnh hưởng lên triển vọng ngành dầu khí toàn cầu.

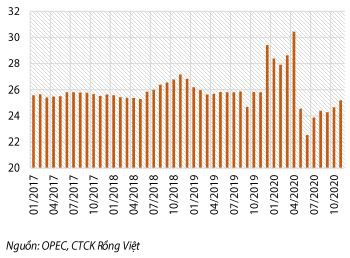

Sau khi hợp đồng tương lai giá dầu giảm về âm trong giai đoạn cao điểm giãn cách xã hội hồi quý 2/2020, giá dầu có phục hồi tuy nhiên theo dự báo của nhiều tổ chức kinh tế – tài chính thế giới, giá dầu 2021 nhiều khả năng dao động quanh mức 40-50USD/thùng.

Nhiều doanh nghiệp trong ngành đã lên kế hoạch kinh doanh cho năm 2021 với giả định giá dầu dưới 50 USD/thùng và đưa ra những mục tiêu tăng trưởng khá thận trọng.

Thêm vào đó, bất lợi về giá vốn của các dự án thượng nguồn khiến động lực đầu tư khai thác các mỏ dầu khí mới không liên quan tới lợi ích kinh tế, mà phụ thuộc hoàn toàn vào định hướng của Chính phủ.

Theo VDSC, hoạt động thượng nguồn kém sôi động với số lượng dự án mới không nhiều do triển vọng nhu cầu thế giới khó dự đoán. Điều này khiến các doanh nghiệp thượng nguồn không đẩy mạnh triển khai các dự án thăm dò và khai thác mới. Do vậy, giải ngân trong tương lai nhiều khả năng giảm, kéo theo backlog của các doanh nghiệp xây lắp dầu khí. Thêm vào đó, sản lượng dầu thô và khí khai thác nội địa sẽ gặp khó khăn trong tăng trưởng dài hạn.

Ngoài ra, sản lượng khai thác cũng được dự phóng giảm trong năm 2021. Fitch Solutions dự báo sản lượng dầu thô năm 2021 của Việt Nam sẽ giảm 4% dựa trên kế hoạch 5 năm của PVN tập trung vào cải thiện hiệu quả hoạt động thay vì tăng quy mô khai thác.

Bên cạnh triển vọng không mấy khả quan về giá dầu, hoạt động thượng nguồn ảm đạm và sản lượng khai thác sụt giảm, VDSC cho rằng ngành dầu khí năm 2021 còn phải đối mặt với nhiều rủi ro khó kiểm soát.

Giá dầu duy trì ở mức thấp sẽ tác động lên tiến độ giải ngân cho các hoạt động tìm kiếm, thăm dò. Trong dài hạn, triển vọng giá dầu còn có thể ảnh hưởng lên tính khả thi của các dự án đang được nghiên cứu.

Thêm vào đó, lệnh cấm bay quốc tế và xu hướng hạn chế di chuyển về lâu dài sẽ gây sức ép chưa từng có cho nhu cầu xăng dầu. Tác động của xu hướng này lên lợi nhuận của toàn bộ chuỗi sản xuất và bán lẻ xăng dầu sẽ khó đoán hơn bao giờ hết.

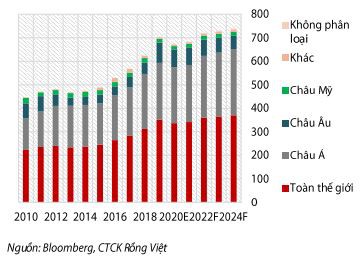

Một trong những điểm tích cực hiếm hoi tới từ thị trường khí hóa lỏng (LNG) thế giới. Việc giá LNG thế giới giảm mạnh và giữ ở mức thấp suốt năm 2020 giúp các nhà máy điện và một nhóm các nhà sản suất công nghiệp hưởng lợi do giá đầu vào giảm.

VDSC cho rằng triển vọng ngành LNG cũng chính là trụ cột cung cấp công ăn việc làm cho chuỗi giá trị ngành dầu khí nội địa trong khoảng 10 năm tới. Chủ đầu tư các mỏ khí, thầu xây dựng hạ tầng để khai thác và nhập khẩu khí, nhà vận hàng cảng sẽ là những bên hưởng lợi trực tiếp từ xu hướng dùng khí thiên nhiên trong sản xuất điện và sản xuất công nghiệp.

{kind=link}

VẪN CÓ CƠ HỘI ĐẦU TƯ NHƯNG KHÔNG NHIỀU

VDSC đánh giá cơ hội đầu tư vào cổ phiếu dầu khí trong năm 2021 không nhiều nhưng vẫn tồn tại. Theo CTCK này, trong rổ cổ phiếu ngành dầu khí, không có quá nhiều cái tên gắn liền với cụm từ “tăng trưởng năm 2021”. Do đó, tương đối khó để chọn lọc ra các doanh nghiệp có khả năng ghi nhận kết quả kinh doanh tốt trong năm 2021.

Tuy nhiên, cơ hội tích lũy vẫn có thể tới khi thị giá giảm mạnh, đặc biệt là những cổ phiếu có tài chính lành mạnh, bao gồm dòng tiền tốt và có chính sách cổ tức tiền mặt ổn định cho cổ đông. VDSC cho rằng, nhà đầu tư có thể nắm giữ những cổ phiếu này để đón sóng dầu khí khi giá dầu thế giới hồi phục bất ngờ trong năm.

Ở chiều ngược lại, danh sách những doanh nghiệp có thể hưởng lợi từ xu hướng LNG bao gồm NT2, DPM và DCM, là các nhà máy sử dụng nguyên liệu đầu vào khí thiên nhiên và sẽ nới rộng được biên gộp khi giá khí đầu vào giảm.

VDSC đánh giá trung lập đối với nhóm thượng nguồn là cổ phiếu Khoan và dịch vụ khoan dầu khí (mã PVD) và Dịch vụ kỹ thuật dầu khí Việt Nam (mã PVS).

Trong ngắn hạn, dịch vụ giếng khán sẽ tạm thời là trụ đỡ cho lợi nhuận của PVD trong khi hoạt động cốt lõi là cho thuê giàn khoan vẫn gặp nhiều khó khăn do triển vọng nhu cầu dầu thô thế giới không chắc chắn dẫn đến giá thuê giàn khoan gần như không đủ trang trải chi phí hoạt động. Trong bối cảnh lợi nhuận ngày càng bị thu hẹp, cắt giảm chi phí và các khoản đột biến như bồi thường hợp đồng hoặc hoàn nhập dự phòng phải thu cũng là động lực tăng trưởng ngắn hạn.

Trong khi đó, năm 2020 là cao điểm ghi nhận các dự án xây lắp, nhưng PVS lại thiếu công ăn việc làm kể từ năm 2021 trở đi do tốc độ các dự án thượng nguồn ít nhiều bị ảnh hưởng do dịch và triển vọng không mấy khả quan của nhu cầu dầu khí toàn cầu. Tăng trưởng là điều khó đạt được tuy nhiên PVS được kỳ vọng sẽ được bù đắp bằng lợi nhuận từ các mảng khác và một vài khoản hoàn nhập bảo hành công trình.

THANH HÀ

Nguồn: bizlive.vn